Kunde zahlt nicht – was tun? Lösungen im Überblick

Kunde zahlt nicht - was tun? Offene Rechnungen sind für viele Unternehmen Alltag - und doch gefährden sie Liquidität, Planungssicherheit und Wachstum. Ob hartnäckige Lücke im Cashflow oder der erste Zahlungsausfall: Die richtige Reaktion zählt. Wir zeigen Ihnen, welche Schritte Sie rechtlich und kaufmännisch unternehmen können - und wie moderne Lösungen wie Factoring dafür sorgen, dass Sie gar nicht erst in diese Lage geraten.

Kunde zahlt nicht: So schützen Sie Ihr Unternehmen

Ihr Kunde zahlt nicht, obwohl Sie geliefert, geleistet und sauber abgerechnet haben? Dann fehlt nicht nur Geld auf dem Konto. Es fehlen Spielraum, Planungssicherheit und Zeit für Ihr Tagesgeschäft.

Viele Ratgeber erklären an dieser Stelle Mahnung, Inkasso und gerichtliches Mahnverfahren. Das hilft, wenn die Rechnung bereits offensteht. Für mittelständische Unternehmen greift diese Sicht zu kurz: Wer Material einkauft, Löhne zahlt, Fahrzeuge unterhält oder Lieferantenfristen einhalten muss, braucht Schutz, bevor der Zahlungsausfall die Liquidität trifft.

Genau hier setzt echtes Factoring an. Die AKTIVBANK AG kauft geeignete Forderungen an, zahlt den Rechnungsbetrag kurzfristig aus und übernimmt beim echten Factoring das Ausfallrisiko im vereinbarten Rahmen. Der Factor springt ein, wenn Ihr Kunde nicht zahlt.

Wenn der Kunde nicht zahlt, entsteht mehr als ein offener Posten

Ein offener Posten wirkt in der Buchhaltung nüchtern. In der Praxis steht dahinter oft eine Kette aus Folgeproblemen: Der Einkauf wartet auf Freigabe. Die Lohnabrechnung rückt näher. Die Hausbank fragt nach aktuellen Zahlen. Der Vertrieb soll wachsen, während die Liquidität an unbezahlten Rechnungen hängt.

Richtig kritisch wird es, wenn der Kunde das Zahlungsziel verstreichen lässt – während Ihre eigenen Kosten längst angefallen sind. Der Spediteur hat Fahrer, Diesel und Maut vorfinanziert. Der Produzent hat Material verarbeitet. Der Dienstleister hat Personalstunden erbracht. Der Baustoffhändler hat Ware geliefert, deren Einkauf bereits fällig ist.

Das Risiko liegt selten in einer einzelnen Rechnung. Gefährlich wird die Summe aus langen Zahlungszielen, schwacher Zahlungsmoral und wenigen großen Debitoren. Wenn ein wichtiger Kunde nicht zahlt, rutscht die Planung schnell aus dem Takt. Wie sich daraus ein echter Engpass entwickelt, zeigt unser Ratgeber zum Liquiditätsengpass.

Zahlungsverzug: Was rechtlich gilt, wenn die Rechnung offenbleibt

Im B2B-Geschäft gerät ein Schuldner spätestens 30 Tage nach Fälligkeit und Zugang der Rechnung in Verzug, sofern er nicht leistet. Das Bürgerliche Gesetzbuch regelt diese 30-Tage-Frist in § 286 BGB. Bei Entgeltforderungen zwischen Unternehmen beträgt der gesetzliche Verzugszins nach § 288 BGB neun Prozentpunkte über dem Basiszinssatz. Zusätzlich sieht § 288 BGB unter bestimmten Voraussetzungen eine Pauschale von 40 Euro vor.

Recht haben und Geld erhalten bleiben zwei verschiedene Dinge. Wenn Ihr Kunde nicht zahlt, helfen Mahnung und Verzugszinsen nur, falls der Debitor liquide ist oder auf Druck reagiert. Gerät der Abnehmer in Insolvenz, reicht ein sauberer Mahnprozess oft nicht aus, um den wirtschaftlichen Schaden zu verhindern. Eine fundierte Übersicht finden Sie im Beitrag Zahlungsverzug – Definition und Tipps zur Vermeidung.

Unbezahlte Rechnung: Zivilrechtliche Forderung oder Straftat?

Für Unternehmen ist die rechtliche Einordnung entscheidend: Eine unbezahlte Rechnung führt im Regelfall zu einer zivilrechtlichen Forderung. Strafrechtliche Themen entstehen erst bei besonderen Umständen, etwa wenn der Kunde von Anfang an täuscht und keine Zahlungsabsicht hatte. Für Ihr Forderungsmanagement bedeutet das: Dokumentation, klare Fristen und geordnete Eskalation sichern Ihre Position.

Kunde zahlt Rechnung nicht wegen Mängeln

Wenn der Kunde nicht zahlt und Mängel behauptet, prüfen Sie den Vorgang fachlich und dokumentieren Sie die Leistung. Ein pauschales „Ich bin unzufrieden" ersetzt keine konkrete Mängelrüge. Klären Sie, ob ein berechtigter Einbehalt vorliegt, ob Nachbesserung ansteht oder ob der Kunde die Zahlung ohne tragfähigen Grund verzögert.

Factoring setzt grundsätzlich werthaltige, einredefreie Forderungen voraus. Deshalb zählt eine saubere Auftrags-, Liefer- und Leistungsdokumentation. Je klarer Lieferschein, Abnahme, Leistungsnachweis und Rechnung zusammenpassen, desto besser schützt Factoring Ihre Liquidität.

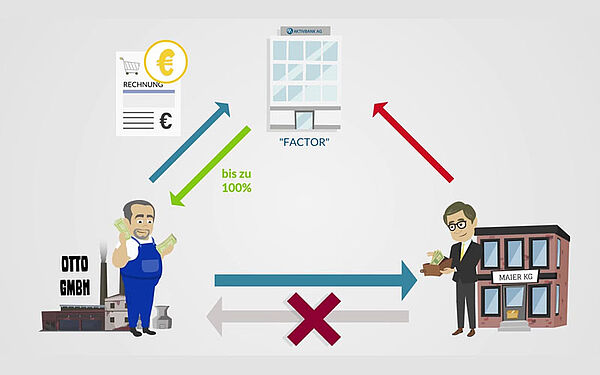

Echtes Factoring: Der Factor trägt das Ausfallrisiko

Beim echten Factoring verkaufen Sie Forderungen aus Lieferungen und Leistungen an den Factor, wie die AKTIVBANK. Nach dem Ankauf erhalten Sie den vereinbarten Betrag kurzfristig ausgezahlt. Der Factor übernimmt im vereinbarten Debitorenlimit das Risiko, falls der Kunde nicht zahlt, weil er zahlungsunfähig wird. Dieses Risiko heißt Delkredererisiko.

Der Unterschied zum unechten Factoring liegt genau an diesem Punkt: Beim unechten Factoring bleibt der Rückgriff auf Ihr Unternehmen möglich, falls der Debitor ausfällt. Beim echten Factoring übernimmt der Factor das Ausfallrisiko regresslos im vereinbarten Rahmen. Die Unterschiede vertieft unser Beitrag Echtes vs. unechtes Factoring.

Mit Factoring 100 PLUS verbindet die AKTIVBANK AG diesen Ausfallschutz mit einer Auszahlung von bis zu 100 Prozent des Rechnungsbetrags innerhalb von 24 Stunden. Für Sie ändert sich damit der Blick auf offene Rechnungen: Aus „hoffentlich zahlt der Kunde pünktlich" wird ein planbarer Zahlungseingang nach Forderungsankauf. Das schafft Luft für Einkauf, Löhne, Skonto und Wachstum.

Factoring, Inkasso und Kreditversicherung im Vergleich

Wenn ein Kunde nicht zahlt, prüfen viele Unternehmen zuerst Inkasso oder Anwalt. Das ist nachvollziehbar. Inkasso setzt jedoch erst an, nachdem der Zahlungsverzug eingetreten ist. Eine Kreditversicherung sichert Forderungsausfälle ab, zahlt aber in der Regel erst nach Prüfung und unter den Bedingungen der Police. Factoring verbindet Finanzierung, Ausfallschutz und – je nach Variante – Debitorenmanagement in einem Prozess.

Instrument

Wann es greift

Liquiditätseffekt

Ausfallschutz

Typischer Nutzen

Inkasso

Nach Fälligkeit und Verzug

Erst bei erfolgreichem Einzug

Nein

Druck auf säumige Zahler

Kreditversicherung

Nach versichertem Ausfall

Keine Vorfinanzierung der Rechnung

Ja, nach Police

Absicherung größerer Debitorenrisiken

Echtes Factoring

Vor Fälligkeit durch Forderungsverkauf

Kurzfristige Auszahlung nach Ankauf

Ja, im vereinbarten Limit

Liquidität, Risikotransfer und Entlastung im Forderungsprozess

Ein genauer Blick auf Factoring im Vergleich zu Inkasso lohnt sich, wenn Ihr Mahnwesen Zeit bindet und Sie offene Forderungen nicht erst nach Wochen eskalieren möchten.

So läuft Factoring ab, bevor der Kunde nicht zahlt

Factoring wirkt am stärksten, wenn Sie es als festen Bestandteil Ihrer Finanzierungsstruktur nutzen. Der Factor prüft Debitoren, legt Limite fest und kauft geeignete Rechnungen an. Ihr Unternehmen erhält Liquidität, ohne auf das Zahlungsziel des Kunden zu warten.

Sie liefern Ware oder erbringen Ihre Dienstleistung.

Sie stellen die Rechnung an Ihren Kunden.

Sie reichen die Forderung digital beim Factor ein.

Der Factor kauft die Forderung nach Prüfung an.

Sie erhalten die Auszahlung gemäß Vereinbarung.

Der Kunde zahlt zum Zahlungsziel an den Factor.

Zahlt der Kunde nicht aus Bonitätsgründen, greift der vereinbarte Ausfallschutz.

Die AKTIVBANK AG unterstützt Unternehmen mit digitalen Prozessen, persönlicher Betreuung und branchennaher Erfahrung. Als Spezialbank mit über 30 Jahren Factoring-Praxis richten wir Lösungen auf die Anforderungen mittelständischer Unternehmen aus. Dazu zählen unter anderem Transport und Spedition, Produktion, Großhandel, Dienstleistungen, Zeitarbeit und Baustoffhandel.

Wenn Sie offene Posten stärker steuern möchten, finden Sie eine fachliche Vertiefung im Ratgeber zum Debitorenmanagement.

Praxisbeispiele: Wenn ein Kunde nicht zahlt, zählt der Zeitpunkt

Spedition: Zahlungsziel 45 Tage, Kosten sofort

Eine Spedition fährt regelmäßig für einen großen Auftraggeber. Diesel, Maut, Fahrerlöhne und Wartung belasten die Liquidität sofort. Der Kunde zahlt nicht pünktlich, sondern erst nach mehreren Erinnerungen. Jeder verspätete Eingang schiebt die neue Tourenfinanzierung nach hinten.

Mit echtem Factoring verkauft die Spedition ihre Forderungen nach Rechnungsstellung. Die Liquidität fließt kurz nach dem Ankauf, während der Factor das Ausfallrisiko im Limit trägt. Die Geschäftsführung plant Touren, Personal und Fahrzeugkosten anhand gesicherter Zahlungseingänge. Branchenspezifische Informationen finden Sie unter Factoring für Transport und Spedition.

Dienstleister: Kunde bezahlt erbrachte Leistung nicht

Ein Dienstleistungsunternehmen stellt monatlich hohe Personalleistungen in Rechnung. Der Kunde zahlt nicht und verweist auf interne Freigabeläufe. Für den Dienstleister zählt jeder Tag, weil Gehälter, Sozialabgaben und Projektkosten pünktlich fällig sind. Factoring passt hier, wenn die Leistung nachweisbar erbracht und die Forderung frei von Einreden ist. Der Forderungsverkauf verschiebt das Risiko nicht in die nächste Mahnstufe, sondern nimmt es aus der eigenen Liquiditätsplanung heraus. Mehr dazu lesen Sie auf unserer Seite Factoring für Dienstleister.

Baustoffhandel: Material verbaut, Rechnung offen

Im Baustoffhandel ist Ware oft geliefert, verarbeitet oder bereits verbaut. Zurückholen lässt sie sich praktisch kaum noch, rechtlich ohne saubere Grundlage erst recht nicht. Wer dann in Vorleistung bleibt, trägt Einkauf, Lager, Transport und Forderungsrisiko zusammen. Factoring schützt vor diesem Engpass, weil der Forderungsverkauf kurz nach Rechnungsstellung Liquidität schafft. Voraussetzung bleibt eine klare Dokumentation der Lieferung und eine ankauffähige Forderung. Für Händler mit hohen Warenumschlägen lohnt der Blick auf Factoring im Baustoffhandel.

Was Factoring kostet und wann es sich rechnet

Die Kosten hängen unter anderem von Umsatz, Debitorenstruktur, Zahlungszielen, Bonität der Abnehmer, Leistungsumfang und Factoring-Art ab. Bei Full-Service-Factoring bezahlen Sie nicht bloß Finanzierung. Sie erhalten zusätzlich Bonitätsprüfung, Ausfallschutz und Entlastung im Forderungsprozess.

Der reine Gebührenvergleich greift zu kurz. Rechnen Sie stattdessen gegen, was ein Forderungsausfall, verspätete Zahlungseingänge und internes Mahnwesen verursachen. Ein Kunde zahlt nicht – und im Hintergrund laufen Personalkosten, Finanzierungskosten und Opportunitätskosten. Skontoverluste im Einkauf kommen häufig hinzu.

Die AKTIVBANK AG bietet mit Factoring 100 PLUS eine Variante, bei der angekaufte Forderungen bis zu 100 Prozent innerhalb von 24 Stunden ausgezahlt werden. Die Sperrkonto-Buchungen entfallen und die Planbarkeit wird gestärkt.

Wenn Sie Kosten, Liquiditätsgewinn und Ausfallschutz für Ihre Zahlen prüfen möchten, nutzen Sie den Factoring-Rechner.

Factoring richtet sich an Unternehmen, die Leistungen an gewerbliche Kunden erbringen und daraus Forderungen aus Lieferungen und Leistungen stellen. Entscheidend ist nicht die Branche allein, sondern die Qualität der Forderungen. Rechnungen brauchen klare Leistungsgrundlagen, saubere Dokumente und nachvollziehbare Zahlungsbedingungen.

Typische Anforderungen:

Der Rechnungsempfänger ist ein gewerblicher Debitor.

Die Lieferung oder Leistung ist erbracht und dokumentiert.

Die Forderung ist abtretbar und frei von berechtigten Einreden.

Der Debitor liegt innerhalb eines geprüften Limits.

Rechnung und Vertragsgrundlage passen fachlich zusammen.

Wenn Ihr Kunde nicht zahlt und sich auf angebliche Mängel beruft, prüft der Factor den Sachverhalt anders als bei einer unstreitigen Forderung. Genau deshalb lohnt sich ein belastbarer Prozess vor Rechnungsstellung: Angebot, Auftrag, Lieferschein, Abnahme, Leistungsnachweis und Rechnung müssen zusammen eine klare Linie bilden.

Kunde zahlt nicht: Was Sie zusätzlich intern verbessern

Factoring ersetzt kein gutes Forderungsmanagement – es verstärkt es. Je besser Ihre Stammdaten, Zahlungsbedingungen und Rechnungsprozesse funktionieren, desto sauberer läuft der Forderungsverkauf.

Prüfen Sie Neukunden vor Auftragsannahme anhand belastbarer Informationen.

Vereinbaren Sie eindeutige Zahlungsziele und dokumentieren Sie Sonderabreden schriftlich.

Stellen Sie Rechnungen zeitnah nach Lieferung oder Leistung.

Hinterlegen Sie Abnahme- und Leistungsnachweise zentral.

Reagieren Sie früh, wenn ein Kunde nicht zahlt oder wiederholt verspätet überweist.

Analysieren Sie Klumpenrisiken bei einzelnen Debitoren.

Bei wiederkehrenden Zahlungsverzögerungen lohnt ein Blick auf die Ursachen: Liegt es an langen Freigabeprozessen beim Kunden, an unklaren Rechnungsdaten oder an sinkender Bonität? Mit Factoring erhalten Sie eine Struktur, die Liquidität und Risiko nicht dem Zufall überlässt. Vertiefende Hinweise finden Sie im Ratgeber Was tun bei schlechter Zahlungsmoral von Kunden?

Warum die AKTIVBANK AG für echten Ausfallschutz steht

Die AKTIVBANK AG arbeitet seit 1990 für mittelständische Unternehmen und verbindet Factoring-Kompetenz mit der Sicherheit einer Bank. Wir kennen die Anforderungen aus Branchen, in denen Forderungen schnell wachsen und Zahlungsziele die Finanzplanung prägen.

Unsere Kunden erhalten keinen anonymen Forderungsprozess. Sie sprechen mit Ansprechpartnern, die Debitorenstrukturen, Branchenlogik und Liquiditätssteuerung verstehen. Für Unternehmen mit hohem Rechnungslauf zählt genau diese Verbindung: digitale Abwicklung, persönliche Betreuung und Ausfallschutz im vereinbarten Rahmen.

Wenn ein Kunde nicht zahlt, soll Ihr Unternehmen handlungsfähig bleiben. Genau dafür strukturieren wir Factoring-Lösungen: Forderungen verkaufen, Liquidität erhalten, Zahlungsausfälle absichern und das Mahnwesen sauber abbilden.

Sprechen Sie mit der AKTIVBANK AG, bevor ein offener Posten zum Liquiditätsproblem wird. Über die Kontaktseite klären wir gemeinsam, welche Lösung zu Ihrem Forderungsbestand passt.

Prüfen Sie zuerst Auftrag, Leistungsnachweis, Abnahme und Rechnung. Setzen Sie eine klare Zahlungsfrist und dokumentieren Sie jede Kontaktaufnahme. Wenn Ihr Kunde nicht zahlt, leiten Sie je nach Sachlage Mahnung, Inkasso, anwaltliche Schritte oder ein gerichtliches Mahnverfahren ein. Für künftige Rechnungen schützt echtes Factoring vor dem Ausfallrisiko, sofern die Forderungen angekauft und durch ein Debitorenlimit gedeckt sind.

Nach Fälligkeit und Verzug entstehen Ansprüche auf Verzugszinsen und unter Umständen weitere Kosten. Wirtschaftlich bleibt das Risiko bei Ihrem Unternehmen, solange Sie die Forderung selbst halten. Beim echten Factoring verkauft Ihr Unternehmen die Forderung an den Factor. Zahlt der Kunde nicht aus Bonitätsgründen, trägt der Factor das vereinbarte Ausfallrisiko.

Nein. Eine unbezahlte Rechnung ist im Regelfall eine zivilrechtliche Forderung. Strafrechtliche Fragen entstehen erst bei zusätzlichen Umständen, etwa bei Täuschung oder von Anfang an fehlender Zahlungsabsicht. Für Unternehmen zählt deshalb ein sauberer Forderungsprozess mit Dokumentation, Fristen und professioneller Eskalation.

Ohne klare rechtliche Grundlage riskieren Sie eigene Nachteile. Ein Eigentumsvorbehalt, Vertragsregelungen und der konkrete Zustand der Ware spielen eine Rolle. Wenn der Kunde nicht zahlt und die Ware bereits verbaut, verarbeitet oder weiterverkauft hat, führt der Weg meist über Forderungsmanagement statt Rückholung. Factoring setzt früher an und schützt die Liquidität vor dem Ausfall.

Factoring eignet sich vor allem für laufende, bisher nicht fällige und ankauffähige Forderungen. Bereits stark überfällige oder bestrittene Forderungen passen häufig eher zu Inkasso oder anwaltlicher Prüfung. Für neue Rechnungen bietet echtes Factoring Schutz, bevor der nächste Kunde nicht zahlt.

Das hängt von Ihrem Ziel ab. Eine Kreditversicherung sichert Ausfallrisiken nach den Bedingungen der Police. Echtes Factoring kombiniert Ausfallschutz mit kurzfristiger Liquidität und – je nach Modell – mit Debitorenmanagement. Wenn Ihr Unternehmen Zahlungsziele überbrücken und Forderungsausfälle aktiv aus der Planung nehmen will, bietet Factoring den breiteren Ansatz.