Wann lohnt sich Factoring? Kosten-Nutzen & Checkliste

Wann lohnt sich Factoring? Factoring lohnt sich, sobald der frühe Zahlungseingang, der Ausfallschutz und die Entlastung im Forderungsmanagement mehr Wert schaffen als die Gebühr. Ob das in Ihrem Unternehmen der Fall ist, entscheidet keine Faustregel, sondern Ihre eigene Rechnung – aus Umsatz, Zahlungszielen, Debitorenstruktur und Marge. Die AKTIVBANK AG begleitet den Mittelstand seit 1990 als Spezialbank für Factoring und hilft Ihnen, diese Rechnung belastbar aufzustellen.

Wann lohnt sich Factoring? Kosten, Nutzen und Entscheidung im Überblick

Wann lohnt sich Factoring? Die kurze Antwort für Entscheider

Wann lohnt sich Factoring? Die Frage stellt sich meist, wenn Außenstände wachsen, Zahlungsziele länger werden oder ein Auftrag Kapital bindet, lange bevor das Geld eingeht. Die belastbare Antwort lautet: Factoring rechnet sich dort, wo gebundenes Kapital aus offenen Rechnungen an anderer Stelle profitabler arbeiten könnte – im Wareneinkauf, in der Materialvorfinanzierung, bei Personal, Skonto, Fuhrpark oder beim nächsten Auftrag.

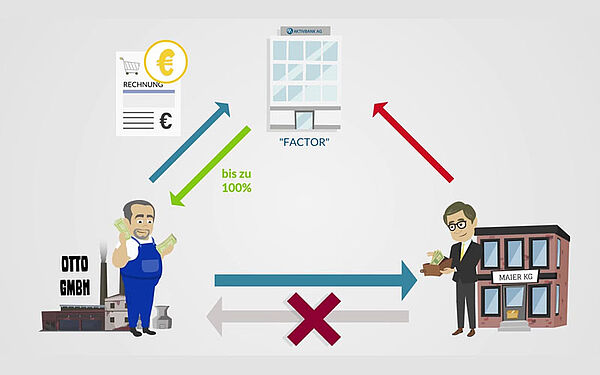

Anders als ein Kredit erhöht Factoring nicht Ihre Verschuldung. Sie verkaufen Forderungen aus Lieferungen und Leistungen an einen Factor und tauschen Außenstände gegen sofort verfügbare Liquidität. Wie das im Detail funktioniert, lesen Sie auf unserer Seite Factoring Definition und Funktionsweise.

Entscheidend ist nicht der reine Gebührenvergleich, sondern eine nüchterne Betrachtung: Wie hoch sind Ihre durchschnittlichen Außenstände, wie lange warten Sie auf Zahlungen, welches Ausfallrisiko tragen Sie, welcher interne Aufwand entsteht für Mahnwesen und Debitorenpflege – und welchen Ertrag erzielen Sie, wenn die Liquidität früher zur Verfügung steht?

Als grobe Orientierung gilt: Factoring lohnt sich umso eher,

je höher Ihre offenen B2B-Forderungen sind,

je länger die Zahlungsziele Ihrer Kunden ausfallen,

je knapper Ihre Liquiditätsreserven und

je größer Ihr Aufwand im Forderungsmanagement ist.

Je mehr dieser Punkte auf Ihr Unternehmen zutreffen, desto stärker fällt der wirtschaftliche Effekt ins Gewicht.

Wann lohnt sich Factoring aus kaufmännischer Sicht?

Wann lohnt sich Factoring rein kaufmännisch? Sobald die Summe seiner Effekte die Gebühr übersteigt. Factoringkosten hängen von Umsatz, Debitorenstruktur, Zahlungszielen, Rechnungsvolumen, Bonität und Leistungsumfang ab. Diesen Kosten stehen Effekte gegenüber, die im Tagesgeschäft verstreut auftauchen und deshalb unterschätzt werden. Der Deutsche Factoring-Verband fasst den Nutzen über drei Funktionen zusammen: Finanzierung, Absicherung und Dienstleistung.

Für Ihre Entscheidung lohnt es sich, diese Effekte einzeln zu beziffern:

Effekt

Leitfrage

Wirkung auf Ihr Ergebnis

Finanzierungseffekt

Wie viel früher erhalten Sie Ihr Geld?

Weniger Kapitalbindung, geringere Überziehungskosten

Risikoeffekt

Welche Forderungsausfälle vermeiden Sie?

Schutz von Marge und Liquidität

Prozesseffekt

Wie viel Aufwand verlagern Sie aus der Buchhaltung?

Freie Kapazität statt Mahnläufe

Einkaufseffekt

Welche Skonti nutzen Sie häufiger?

Bessere Konditionen bei Lieferanten

Wachstumseffekt

Welche Umsätze realisieren Sie zusätzlich?

Aufträge, die sonst liegen bleiben

Übersteigt die Summe dieser Effekte die Gebühr, rechnet sich Factoring.

Wann lohnt sich Factoring in der Praxis? Typische Auslöser

Wann lohnt sich Factoring im Alltag? Immer, wenn ein einzelner Engpass Wachstum, Sicherheit oder Planung blockiert – als reine Notlösung wirkt es selten. Diese Auslöser treten häufig auf:

Ein neuer Großkunde ordert regelmäßig, verlangt aber lange Zahlungsziele.

Ihr Einkauf bietet Skonto, die eigene Liquidität reicht dafür knapp.

Vor einer Saison müssen Sie Vorräte aufbauen, bevor Umsatz entsteht.

Die Banklinie deckt laufende Schwankungen, aber kein zusätzliches Wachstum.

Ein einzelner Forderungsausfall würde Ihr Ergebnis spürbar belasten.

In all diesen Fällen scheitert Umsatz nicht am Auftrag, sondern am Vorfinanzierungsbedarf. Ein wachsender Auftragsbestand sieht in der BWA gut aus – auf dem Konto zeigt er sich erst, wenn Ihre Kunden zahlen. Die bessere Frage lautet oft nicht „lohnt sich Factoring grundsätzlich“, sondern: Welcher Auftrag bleibt liegen, wenn die Liquidität fehlt?

Für wen lohnt sich Factoring besonders?

Für wen lohnt sich Factoring am stärksten? Für Unternehmen mit gewerblichen Kunden, werthaltigen Forderungen und wiederkehrenden Rechnungen. Vor allem Branchen mit langen Zahlungszielen profitieren, weil zwischen Leistung und Zahlungseingang Wochen liegen:

Transport, Spedition und Logistik: Diesel, Maut und Löhne verlangen laufende Liquidität, während Auftraggeber 30 bis 60 Tage Zahlungsziel nutzen. → Factoring für Transport & Spedition

Produktion und Industrie: Material und Vorleistungen fallen früh an, der Umsatz kommt später. → Factoring für Produktion

Großhandel: Ware bindet Kapital, Kunden erwarten Lieferfähigkeit und Zahlungsziele. → Factoring für den Großhandel

Zeitarbeit und Personaldienstleistung: Löhne und Sozialabgaben laufen termingenau, Rechnungen kommen verzögert. → Factoring für Zeitarbeit

Baustoffhandel: Projekte, Kreditlimits und Zahlungsziele verlangen belastbare Planung. → Factoring für Baustoffe

Factoring eignet sich für Unternehmen ganz unterschiedlicher Größe. Auch kleinere Betriebe mit stark schwankender Auslastung oder saisonalen Spitzen profitieren, wenn einzelne Kunden einen großen Teil des Umsatzes ausmachen.

Welche Branchen Factoring im Detail nutzen und woran Sie einen passenden Anbieter erkennen, zeigt unsere Übersicht zum Factoring-Unternehmen im Vergleich.

Wann lohnt sich Factoring zur Wachstumsfinanzierung?

Wann lohnt sich Factoring als Wachstumsinstrument? Wenn Sie Aufträge annehmen wollen, ohne jede Ausweitung über Banklinien oder Gesellschafterdarlehen zu finanzieren. Da sich der Finanzierungsrahmen am Forderungsbestand orientiert, wächst er häufig mit Ihrem Umsatz mit – vorausgesetzt, die Debitoren sind geeignet.

Sie verkürzen den Zeitraum zwischen Rechnungsausgang und Zahlungseingang deutlich. Beim klassischen Factoring zahlt die AKTIVBANK AG innerhalb von 24 bis 48 Stunden bis zu 100 Prozent der ausstehenden Summe aus. So entsteht aus offenen Rechnungen planbarer Zufluss, den Sie sofort für Einkauf, Personal oder Investitionen einsetzen.

Wann lohnt sich Factoring im Vergleich zum Bankkredit?

Wann lohnt sich Factoring gegenüber einem Kredit? Wenn Ihr Finanzierungsbedarf aus Forderungen entsteht und Sie keine zusätzlichen Sicherheiten binden möchten. Ein Kontokorrentkredit deckt kurzfristige Schwankungen, Factoring setzt an den offenen Rechnungen an. Beide schließen sich nicht aus – in der Praxis ergänzt Factoring bestehende Linien, weil es einen anderen Engpass löst: Geld, das in Rechnungen feststeckt.

Wann lohnt sich Factoring wegen des Ausfallschutzes? Wenn einzelne Kunden einen spürbaren Anteil Ihres Umsatzes ausmachen oder Sie in Märkten mit wechselnder Bonität arbeiten. Beim echten Factoring übernimmt der Factor das Delkredererisiko für angekaufte Forderungen – das Risiko verlässt Ihre Kalkulation.

Wie stark dieser Effekt wiegt, zeigt eine einfache Überschlagsrechnung: Ein Ausfall von 50.000 Euro verlangt bei fünf Prozent Umsatzrendite rechnerisch eine Million Euro Zusatzumsatz, um den Schaden auszugleichen. Bei niedrigen Margen verbindet Factoring Umsatzchancen mit kontrolliertem Risiko.

Wichtig wird das bei hoher Kundenkonzentration. Sobald ein oder zwei Kunden mehr als 20 bis 30 Prozent Ihres Umsatzes ausmachen, wird ein Zahlungsausfall schnell existenziell. In solchen Konstellationen kann der Delkredereschutz den Ausschlag geben, weil er die Planbarkeit Ihres Ergebnisses deutlich erhöht. Mehr dazu unter Schutz vor Forderungsausfall.

Wir bieten Ihnen ausschließlich das Echte Factoring mit 100% Ausfallschutz für die angekauften Forderungen an. Ein etwaiges Risiko. dass Ihr Kunde nicht zahlt, entfällt.

Wann lohnt sich Factoring mit ausgelagertem Debitorenmanagement?

Wann lohnt sich Factoring aus reiner Prozesssicht? Sobald Ihr Team viel Zeit in Zahlungserinnerungen, Kontenklärung, Bonitätsprüfung und Mahnläufe steckt. Full-Service-Factoring umfasst neben Finanzierung und Ausfallschutz das komplette Forderungsmanagement.

Rechnen Sie nicht nur Gehälter, sondern auch Eskalationen, Abstimmungen, verspätete Mahnungen und gebundene Führungskapazität. Liegen diese Prozesskosten höher, als Ihre Kalkulation auf den ersten Blick zeigt, kippt die Entscheidung schnell. Details zum Leistungsumfang finden Sie unter Debitorenmanagement.

Wann lohnt sich Factoring eher nicht? Wenn Ihr Unternehmen kaum offene B2B-Forderungen hat, überwiegend Privatkunden beliefert, wenige Einzelrechnungen mit unklarem Leistungsnachweis stellt oder Forderungen regelmäßig bestritten werden. Zu einer ehrlichen Abwägung gehört diese Gegenseite: Factoring braucht saubere Rechnungen, nachvollziehbare Leistungen und Debitoren mit tragfähiger Bonität.

Vorsicht gilt bei strukturellen Margenproblemen: Factoring löst Liquiditätsfragen, ersetzt aber kein tragfähiges Geschäftsmodell. Wenn jeder Auftrag Verlust erzeugt, beschleunigt zusätzliche Liquidität das Problem. Viele dieser Einwände sind lösbar – durch klare Rechnungsprozesse, saubere Leistungsnachweise und ein passendes Modell. Stehen Ihre Margen dagegen dauerhaft unter Druck oder läuft ein Großteil über Barumsätze und Privatkunden, sind andere Maßnahmen zur Liquiditätssicherung sinnvoller. Eine faire Einordnung möglicher Schwachstellen bietet unser Beitrag zu den Factoring-Nachteilen.

Checkliste: Wann lohnt sich Factoring für Ihr Unternehmen?

Je häufiger Sie den folgenden Aussagen zustimmen, desto wahrscheinlicher lohnt sich Factoring – und desto sinnvoller eine wirtschaftliche Prüfung:

Ihre Kunden zahlen häufig erst nach 30, 45 oder 60 Tagen.

Ihre offenen Forderungen steigen mit dem Umsatz.

Sie lehnen Aufträge ab, weil Liquidität für Vorleistungen fehlt.

Ihr Einkauf könnte mit früher Zahlung bessere Konditionen nutzen.

Ein Forderungsausfall würde Ihr Ergebnis spürbar belasten.

Ihre Buchhaltung verbringt viel Zeit mit offenen Posten.

Sie wollen Banklinien entlasten oder unabhängiger von Sicherheiten agieren.

Sie benötigen planbare Zahlungseingänge für Löhne, Steuern, Material oder Fuhrpark.

Den finanziellen Effekt für Ihre Situation können Sie anschließend gegen die Gebühr stellen – über den Factoring-Rechner oder im persönlichen Gespräch. Wenn Sie mehreren Punkten zugestimmt haben, prüfen Sie am besten im Rechner, ab wann sich Factoring für Ihr Unternehmen lohnt.

Factoring 100 PLUS: Wann sich die volle Auszahlung lohnt

Selbst wenn sich Factoring grundsätzlich lohnt, kann der Sicherungseinbehalt klassischer Modelle Ihre Planung erschweren – bei vielen Anbietern verbleibt zunächst ein Teil des Rechnungsbetrags als Sicherheit. Wenn Sie die volle Rechnungssumme im Umlauf benötigen, lohnt sich der Blick auf Factoring 100 PLUS: Für angekaufte Forderungen zahlen wir Ihnen 100 Prozent des Rechnungsbetrags innerhalb von 24 Stunden aus (abzüglich Gebühr, monatliche Berechnung).

In knappen Liquiditätsfenstern macht das einen spürbaren Unterschied – etwa wenn ein Logistiker Diesel und Fahrer bezahlt, lange bevor der Auftraggeber überweist. Alle Details unter Factoring 100 PLUS. Wenn Sie wissen möchten, ob sich Factoring mit 100 Prozent Auszahlung für Sie lohnt, lassen Sie sich ein unverbindliches Angebot von uns erstellen.

Ihr nächster Schritt: Factoring wirtschaftlich prüfen

Eine belastbare Antwort auf die Frage „wann lohnt sich Factoring“ entsteht nicht im Bauchgefühl, sondern in Zahlen. Mit den digitalen Tools und der Factoring-Expertise der AKTIVBANK AG erfassen und bewerten Sie diese Zahlen schnell und strukturiert. Wir prüfen mit Ihnen Forderungsbestand, Zahlungsziele, Kundenstruktur, Risiken und gewünschte Services – und ermitteln, welches Modell wirtschaftlich passt.

Dass der Mittelstand diese Finanzierungsform intensiv nutzt, zeigt der Markt: Der Deutsche Factoring-Verband meldete für 2025 einen Factoring-Umsatz von 423,5 Milliarden Euro. (factoring.de) Für Ihre Entscheidung zählt aber nicht die Marktgröße, sondern Ihre eigene Rechnung.

Starten Sie mit einer ersten Einschätzung im Factoring-Rechner oder lassen Sie Ihre Situation persönlich prüfen – über das Kontaktformular der AKTIVBANK AG. Gemeinsam ermitteln wir, ob und ab wann sich Factoring für Ihr Unternehmen wirklich lohnt – transparent, nachvollziehbar und passgenau zu Ihrem Geschäftsmodell.

Factoring ist sinnvoll, wenn Ihr Unternehmen B2B-Forderungen stellt, längere Zahlungsziele überbrückt und Liquidität schneller benötigt. Relevant ist es bei Wachstum, saisonalen Spitzen, hohen Außenständen, Debitorenrisiken und viel Aufwand im Forderungsmanagement. Am stärksten wirkt es, wenn frühere Zahlungseingänge geschäftliche Spielräume schaffen, die ohne Factoring fehlen.

Vor allem für mittelständische Unternehmen mit gewerblichen Kunden, wiederkehrenden Rechnungen und nachvollziehbaren Leistungen. Typische Branchen sind Logistik, Produktion, Großhandel, Dienstleistungen, Zeitarbeit und Baustoffhandel. Für Unternehmen mit überwiegend Privatkundenforderungen oder strittigen Projektabrechnungen passt Factoring meist schlechter.

Beim klassischen Factoring wird häufig ein großer Teil der Rechnung sofort ausgezahlt, ein Restbetrag dient zunächst als Sicherheit. Die genaue Quote hängt vom Modell ab. Mit Factoring 100 PLUS bietet die AKTIVBANK AG für angekaufte Forderungen eine Auszahlung von 100 Prozent des Rechnungsbetrags abzüglich Gebühr innerhalb von 24 Stunden.

Der häufigste Nachteil sind die laufenden Kosten. Außerdem eignet sich nicht jede Forderung für den Ankauf, und manche Unternehmen empfinden offenes Factoring zunächst als sensiblen Eingriff in die Kundenbeziehung. Ein professioneller Ablauf reduziert diese Sorge. Entscheidend ist, den Nutzen nicht nur über die Gebühr, sondern über Liquidität, Risiko und Prozesskosten zu bewerten.

Vor allem Kosten-, Vertrags- und Kommunikationsrisiken. Unternehmen sollten Gebühren, Laufzeiten, geeignete Forderungen und die Kundeninformation prüfen. Risiko entsteht zusätzlich bei fehlerhaften Rechnungen, strittigen Leistungen oder ungeeigneten Debitoren. Bei sauberen Prozessen überwiegen Liquiditätsgewinn, Ausfallschutz und Entlastung in der Regel deutlich.

Ja. Sie erhalten Ihr Geld kurz nach Rechnungsstellung statt erst nach Ablauf des Zahlungsziels, wodurch die Kapitalbindung in Forderungen sinkt. Den größten Effekt erzielen Unternehmen, die die früheren Mittel für Wareneinkauf, Personal, Skonto, Investitionen oder die Stabilisierung des Cashflows einsetzen. Vertiefend dazu Artikel von A: Liquiditätsplanung und Cash Flow verbessern.

Es gibt keine starre Umsatzgrenze. Entscheidend sind die Höhe Ihrer offenen B2B-Forderungen, die Zahlungsziele und Ihre Marge. Bei der AKTIVBANK AG ist ein Einstieg bereits ab rund 400.000 Euro Jahresumsatz möglich, sofern ein relevanter Teil auf wiederkehrende Rechnungen mit Zahlungsziel entfällt. Sobald Zinsen, Skontoverluste, Ausfälle und interner Aufwand die Factoring-Gebühr übersteigen, lohnt sich Factoring auch bei geringeren Umsätzen.

Ja. In diesem Fall steht weniger der Ausfallschutz im Vordergrund als der Liquiditätsvorteil und die Entlastung im Forderungsmanagement. Wenn Sie frühere Zahlungseingänge für Skonti, Einkaufsvorteile, Wachstum oder die Stabilisierung Ihres Cashflows nutzen, kann der wirtschaftliche Nutzen trotz guter Zahler deutlich über der Gebühr liegen.

In vielen Fällen zeigt sich der Effekt innerhalb weniger Monate – zuerst an Ihrer Liquidität: Banklinien werden weniger beansprucht, Skonti lassen sich häufiger nutzen, saisonale Spitzen leichter finanzieren. Nach einem Quartal erkennen Sie meist gut, ob Zinsvorteile, Skonti, geringere Ausfälle und weniger interner Aufwand die Factoring-Gebühren übersteigen. Die AKTIVBANK AG unterstützt Sie dabei, diese Effekte messbar zu machen.