Welche Factoring Arten gibt es? Überblick für Entscheider

Factoring ist eine bewährte Methode, Ihre Liquidität zu verbessern, Risiken zu reduzieren und das Debitorenmanagement auszulagern. Dabei existieren unterschiedliche Varianten, die je nach Unternehmen, Branche und Zielsetzung sinnvoll sind. Im Folgenden erklären wir Ihnen die wichtigsten Factoring-Arten und zeigen auf, für wen Factoring besonders attraktiv ist. Ein Online-Rechner zur Kosten- und Liquiditätsberechnung ist auch enthalten.

Was Factoring bedeutet und was alle Arten gemeinsam haben

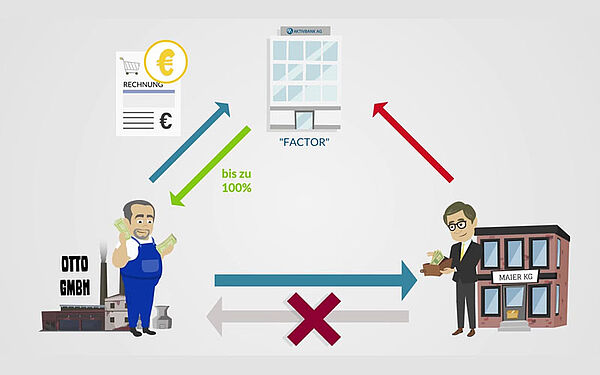

Factoring Arten: Liquidität steigern & Ausfallrisiko senken? Lesen Sie, wie z.B. echtes & Full-Service-Factoring funktionieren & welche Art passen könnte. Factoring ist eine moderne Finanzierungsform, bei der ein Unternehmen seine offenen Forderungen an ein Factoring Unternehmen, den Factor, verkauft. Im Gegenzug erhält es in der Regel innerhalb von 24 bis 48 Stunden bis zu 100% des Rechnungsbetrags ausbezahlt. Zusätzlich übernimmt der Factor je nach Modell weitere Aufgaben wie das Ausfallrisiko oder das Mahnwesen. Dadurch verbessert sich Ihre Liquidität, Sie gewinnen Planungssicherheit und entlasten Ihre Buchhaltung.

Diese Grundmechanik - Forderungsverkauf gegen sofortige Liquidität - ist bei allen Factoring Arten gleich. Unterschiede gibt es jedoch im Leistungsumfang, bei der Risikoverteilung und der Abwicklung. Welche Variante für Ihr Unternehmen am besten geeignet ist, hängt von Ihrer Branche, der Kundenstruktur und Ihren Zielen ab.

Überblick: Die wichtigsten Factoring Arten

Die verschiedenen Factoring-Modelle und Factoring Arten lassen sich meist entlang folgender Unterscheidungsmerkmale klassifizieren: Dienstleistungsumfang, Risikoübernahme, Transparenz gegenüber dem Schuldner, Auswahl der Forderungen und Auszahlungszeitpunkt. Im deutschen Markt haben sich einige Modelle besonders etabliert:

Factoring Art

Begriff / Alternative Bezeichnungen

Merkmale & Vorteile

Typischer Einsatz

Full Service Factoring (Standardfactoring)

Standard-Factoring

Der Factor übernimmt drei Funktionen: Finanzierung (Sie erhalten sofort einen Großteil der Rechnungssumme ausgezahlt), Delkredere (Schutz vor Forderungsausfällen) und Dienstleistung (komplette Debitorenbuchhaltung inkl. Mahnwesen und Inkasso). Vorteil: Sie gewinnen Liquidität, lagern administrative Aufgaben aus und minimieren Ausfallrisiken.

Für Unternehmen, die vollständige Entlastung wünschen.

Offenes Factoring

-

Ihre Kunden werden aktiv darüber informiert, dass die Forderung an den Factor abgetreten wurde und künftig Zahlungen direkt an diesen erfolgen. Das schafft klare Strukturen und sorgt für schnelleren Zahlungseingang, weil der Debitor klare Zahlungsinstruktionen erhält. Zudem verbessert die Transparenz die Abwicklung und reduziert Rückfragen.

Weit verbreitet in Deutschland; schafft Klarheit und Transparenz.

Stilles Factoring

-

Hier wird der Debitor nicht über die Abtretung informiert. Sie bleiben als Rechnungssteller sichtbar. Vorteil: Diskretion und Wahrung der Kundenbeziehung, insbesondere bei sensiblen Geschäftsverhältnissen. Allerdings sind die Anforderungen höher (Bonität, geringere Ausfallrisiken) und der Verwaltungsaufwand bleibt teilweise bei Ihnen.

Nur bei guter Bonität und typischerweise erst größeren Unternehmen angeboten.

Echtes Factoring

Regressfreies Factoring

Der Factor übernimmt vollständig das Delkredere-Risiko. Das bedeutet: Selbst wenn Ihr Kunde nicht zahlt, erhalten Sie den Forderungsbetrag trotzdem. Das bietet maximale Planungssicherheit und schützt Ihre Bilanz vor Zahlungsausfällen.

In Deutschland nahezu der Standard – die Mehrzahl der Factoringverträge ist echt.

Unechtes Factoring

Nicht-regressfreies Factoring

Der Factor übernimmt nicht das Ausfallrisiko. Wenn der Debitor nicht zahlt, müssen Sie den Betrag selbst ersetzen. Vorteil: Die Kosten sind meist geringer, weil kein Ausfallschutz enthalten ist. Dennoch profitieren Sie von Liquidität und optionalen Dienstleistungen.

Selten in Deutschland, eher in Spezialfällen.

Inhouse Factoring (Bulk-, Eigenservice-Factoring)

-

Sie behalten das Mahnwesen und die Debitorenbuchhaltung selbst in Ihrem Haus, während der Factor nur Finanzierung und optional das Delkredere übernimmt. Vorteil: Kostenersparnis und mehr Kontrolle über das Kundenmanagement, kombiniert mit Liquiditätsgewinn und Absicherung.

Für Unternehmen mit eigener Debitorenverwaltung, die Kosten für externes Mahnwesen vermeiden möchten.

Fälligkeits- / Maturity-Factoring

-

Der Factor übernimmt das Ausfallrisiko und gegebenenfalls Serviceleistungen, ohne die Forderung sofort vorzufinanzieren. Auszahlung erfolgt erst, wenn der Debitor bezahlt. Vorteil: Absicherung und Entlastung, ohne Zinskosten für eine Vorfinanzierung. Ideal, wenn Liquidität aktuell kein Engpass ist, aber Sicherheit gewünscht wird.

Wenn Sie Absicherung oder Dienstleistung nutzen wollen, aber nicht sofortige Liquidität benötigen.

Selektives Factoring / Ausschnittsfactoring

Auswahlfactoring

Sie entscheiden, welche Forderungen oder Debitoren Sie an den Factor verkaufen möchten. Das erlaubt eine gezielte Liquiditätssteuerung und die Optimierung von Kosten – zum Beispiel, indem nur Forderungen mit langen Laufzeiten oder höherem Risiko ausgelagert werden.

Wenn manche Kunden risikoreicher sind oder bestimmte Forderungen ausgespart werden sollen.

VOB-Factoring

-

Spezialisierte Variante für Bauunternehmen. Berücksichtigt Abschlagszahlungen, Teilrechnungen, Sicherungseinbehalte und VOB-spezifische Zahlungsmodalitäten. Vorteil: Planbare Liquidität trotz komplizierter Bauverträge, Entlastung bei der Verwaltung und Absicherung gegen Ausfälle.

Für Unternehmen im Bau oder Handwerk, die mit den Besonderheiten der VOB arbeiten müssen.

B2C-Factoring

-

Fokus auf Forderungen gegenüber Privatkunden. Der Factor übernimmt Zahlungsausfälle und das Mahnwesen, häufig auch Bonitätsprüfung der Endkunden. Vorteil: geringere Ausfallrisiken, schnellere Zahlungseingänge, bessere Kalkulierbarkeit.

Wenn Sie als Unternehmen auch Privatkunden Zahlungsziele einräumen.

Der Käufer initiiert das Factoring. Lieferanten erhalten sofortige Zahlung durch den Factor, während der Käufer verlängerte Zahlungsziele behält. Vorteil: Stärkung der Lieferantenbeziehung, bessere Einkaufskonditionen und stabilere Lieferketten.

Besonders interessant in Lieferketten mit großen Abnehmern, wenn Sie Lieferanten unterstützen möchten.

Hinweis: In Deutschland ist in der Praxis vor allem das echte Factoring in offener Form verbreitet. Stilles Factoring wird nur vereinzelt angeboten.

Wie lassen sich die Factoring Arten klassifizieren?

Die verschiedenen Factoring Arten lassen sich grundsätzlich nach folgenden Hauptkriterieren unterscheiden:

Factoring nach dem Dienstleistungsumfang. Unterscheidung nach erbrachten Services (Full-Service vs. Inhouse).

Factoring nach dem Delkredererisiko. Unterscheidung nach Risikoübernahme (Echt vs. Unecht).

Factoring nach der Offenlegung der Abtretung. Unterscheidung nach Geheimhaltung (Offen vs. Still).

Spezielle Factoring-Arten für Sonderfälle. Unterscheidung nach Anwendungsfall (Export, Import, Reverse Factoring).

Für wen ist Factoring besonders interessant?

Factoring kann für eine Vielzahl von Branchen und Geschäftssituationen vorteilhaft sein – besonders dann, wenn Rechnungsziele lang sind, Liquiditätsschwankungen drohen oder Sie das Forderungsmanagement auslagern wollen. Im Folgenden einige typische Einsatzfälle:

Transport- / Logistik

Logistikdienstleister haben Vorlaufkosten für den Fuhrpark, Personal, Lagerkosten wie auch Maut, etc. Oft bestehen hier verlängerte Zahlungsziele, so dass Kundenzahlungen erst spät erfolgen.

Dienstleistungsunternehmen & Produktion

Bei längeren Zahlungszielen: Besonders für Unternehmen, die ihre Leistung erbringen, bevor eine Zahlung erfolgt (z. B. Engineering, Consulting).

Personaldienstleister / Zeitarbeit

Oft bestehen große Vorlaufkosten für Löhne und Sozialabgaben, während Zahlungen der Kunden verzögert erfolgen. Factoring schafft kurzfristig Liquidität und sichert vor Zahlungsausfällen.

Großhandel / Handel

Hier sind oft große Rechnungsvolumina und uneinheitliche Zahlungsziele typisch. Factoring hilft, den Cashflow stabiler zu gestalten.

Export / Import

Bei grenzüberschreitenden Geschäften kann Export- oder Import-Factoring sinnvoll sein (z. B. zur Absicherung von Kontrahentenrisiken).

Baubranche / Baustoffhandel

Bei langen Zahlungszielen, Abschlagszahlungen und VOB-Regelungen, insbesondere für spezialisierte Varianten wie VOB-Factoring. Nicht jeder Factor bietet VOB-Factoring an.

Wenn Sie wachsen wollen

Factoring als bilanzneutrale Finanzierungsquelle (Kreditsubstitut) bietet Ihnen zusätzliche Mittel, ohne neue Schulden aufzunehmen.

Sichere Kundenstruktur

Wenn Ihre Debitoren zahlungsfähig sind, ist das Risiko überschaubar – ein guter Partner kann das Bonitätsrisiko prüfen und steuern.

Wie können Sie mit AKTIVBANK Factoring profitieren?

Als Spezialbank mit langjähriger Erfahrung im Factoring bietet die AKTIVBANK eine maßgeschneiderte Lösung für Unternehmen verschiedenster Branchen. Hier sind Ihre wichtigsten Vorteile und unsere wichtigsten Factoring Arten im Überblick:

1. Schnelle Liquidität – bis zu 100 % Auszahlung

In der Regel zahlen Factoring Dienstleister vorerst 80-90% der Rechnungssumme aus (der Rest folgt, sobald Ihr Kunde die verkaufte Rechnung an den Factoring Dienstleister gezahlt hat.) Mit dem Produkt „100 PLUS“ bieten wir Ihnen eine sofortige 100 % Auszahlung des Rechnungsbetrags – ganz ohne Sperrkonto.

2. Rundum-Absicherung & Service

Wir übernehmen den Ausfallschutz (Delkredere) und das Debitorenmanagement (Mahnwesen, Inkasso) – Sie entlasten Ihre internen Ressourcen.

3. Branchenlösungen

Sie profitieren von unserer Erfahrung und Expertise in spezifischen Branchen wie Transport, Personaldienstleistung oder Dienstleistung.

4. Online-Rechner & transparente Kosten

Mit dem Online Factoring-Rechner können Sie in wenigen Schritten Ihren Liquiditätsgewinn, die Gebühren und Zinssätze für eine erste Kostenindikation vergleichen.

5. Sicherheit durch Bankenstatus

Als lizenzierte Bank (zugelassen durch die BaFin) bieten wir Ihnen zusätzliche Sicherheit – insbesondere im Vergleich zu einem reinem Finanzdienstleister-Modell.

6. Echtes Factoring

Die AKTIVBANK bietet ausschließlich das echte Factoring an. Mit Verkauf Ihrer Forderungen bieten wir Ihnen 100% Ausfallschutz, auch wen einmal Ihr Kunde nicht zahlen sollte.

7. Full-Service-Factoring und Inhouse Factoring

Sie haben die Wahl: Mit dem Full-Service-Factoring erhalten Sie ein Rundum-Service aus einer Hand. Neben Auszahlungen und Ausfallschutzschutz übernehmen wir auch Ihr Debitorenmanagement. Im Inhouse Factoring erhalten Sie Auszahlungen und Ausfallschutz von uns. Das Debitorenmanagement verbleibt bei Ihnen.

8. Erfahren & spezialisiert

Die AKTIVBANK hat jahrelange Erfahrung im Factoring und betreut viele mittelständische Kunden. Wir sind Partner des Mittelstands.

9. 24/7 digitales Factoring Portal

Wir bieten Ihnen mit "@ktiv-web 2.0" ein Factoring Portal zum einfachen Verkauf Ihrer Forderungen. Sie haben jederzeit Überblick über Auszahlungen und z.B. offene Posten. Mit einer DATEV-kompatiblen Schnittstelle bieten wir einen einfachen Anschluss für Ihr Buchhaltungsprogramm.

10. Persönlicher Ansprechpartner

Direkt von der ersten Kontaktaufnahme haben Sie Ihren persönlichen Ansprechpartner und ein festes Team, dass Sie in allen Fragen rund um das Factoring betreut. Bei uns landen Sie in keiner Hotline. Wir stimmen uns ganz individuell auf Ihre Bedürfnisse ab. Wir sind für Sie da.

Sie können direkt über den Factoring-Rechner einen ersten Kosten- und Liquiditätsvergleich durchführen. Gern erläutern wir Möglichkeiten für Ihr Wachstum mithilfe von Factoring. Wir sind für Sie da.

FAQ zu Factoring Arten - häufige Fragen mit Antworten

Welche Factoring Arten gibt es?

Es gibt verschiedene Factoring-Arten, die sich nach der Risikoübernahme (echtes/unechtes Factoring), dem Leistungsumfang des Factors (Full-Service/Inhouse Factoring) und der Offenlegung im Rahmen der Forderungsabtretung (offenes/stilles Factoring) unterscheiden. Darüber hinaus gibt es noch Sonderfälle.

Factoring Varianten und Verfahren im Überblick

Factoring umfasst verschiedene Varianten und Verfahren, die sich hauptsächlich hinsichtlich des Risikos und des Verwaltungsaufwands unterscheiden. Zu den Kernvarianten gehören das echte und unechte Factoring sowie das offene und stille Factoring.

Wie unterscheiden sich die Factoring Arten?

Die verschiedenen Factoring Arten unterscheiden sich hinsichtlich der Risikoübernahme und dem Leistungsumfang des Factors sowie der Offenlegung der Abtretung.

Was ist der Hauptunterschied zwischen echtem und unechtem Factoring?

Der zentrale Unterschied liegt in der Übernahme des Forderungsausfallrisikos. Beim echten Factoring trägt der Factor das Risiko, dass der Debitor nicht zahlt. Beim unechten Factoring verbleibt dieses Risiko beim Unternehmen.

Welches sind die wichtigsten Factoring Arten zur Risikoübernahme, zum Leistungsumfang und zur Offenlegung?

Die wichtigsten Factoring Arten zur Risikoübernahme sind echtes und unechtes Factoring. Zum Leistungsumfang gehören Full-Service-Factoring, Inhouse Factoring und das Fälligkeitsfactoring. Zur Offenlegung gehören das offene und stille Factoring.

Welche Factoring Variante ist die richtige für mein Unternehmen?

Es gibt keine Universallösung. Die Wahl einer Factoring Variante hängt wesentlich von Ihren Bedürfnissen, Ihren Zielen sowie Ihrer Branche und Unternehmensgröße ab.

Welche Factoring-Art bietet den geringsten Verwaltungsaufwand für mein Unternehmen?

Das Full-Service-Factoring, auch als Standard-Factoring bekannt, bietet den geringsten Aufwand. Der Factor übernimmt hierbei die Finanzierung, das Ausfallrisiko und das komplette Forderungsmanagement (Mahnwesen, Inkasso).

Wann ist stilles Factoring sinnvoll?

Stilles Factoring ist sinnvoll, wenn die Kunden (Debitoren) nicht wissen sollen, dass Forderungen verkauft wurden, oder wenn vertragliche Abtretungsverbote bestehen. Die Kommunikation mit dem Kunden wird nicht unterbrochen.

Was versteht man unter Inhouse Factoring?

Beim Inhouse Factoring übernimmt das Unternehmen selbst weiterhin das Debitorenmanagement und Mahnwesen, während nur die Liquidität (Vorfinanzierung) und oft der Ausfallschutz vom Factor bereitgestellt werden.

Ist Factoring teuer?

Die Kosten setzen sich typischerweise aus einer Factoring-Gebühr (für Service- und Risikoleistungen) und Zinsen auf die Vorfinanzierung zusammen. Oftmals kommen noch Debitoren Limitprüfgebühren hinzu. Die Höhe hängt von Debitorenstruktur, Forderungslaufzeit, Ausfallrisiko und Volumen ab. In vielen Fällen amortisieren sich die Kosten durch verbesserte Liquidität und eingesparte Mahnkosten. Nutzen Sie den Factoring-Rechner für eine Berechnung.

Muss ich alle Forderungen fakturieren oder kann ich auswählen?

Sie haben oft die Wahl: Beim Selektiven Factoring oder Ausschnittsfactoring können Sie auswählen, welche Kunden oder Forderungen Sie fakturieren möchten, statt alles abzutreten.

Was passiert, wenn ein Kunde nicht zahlt?

Im echten Factoring übernimmt der Factor das vollständige Ausfallrisiko (Delkredere). Deshalb tragen Sie bei einem Factoring Anbieter in diesem Modell kein Inkassorisiko. (Beim unechtem Factoring verbleibt das Risiko beim Verkäufer.)

Wird mein Kunde informiert, dass ich Factoring nutze?

Ja, bei dem offenen Factoring wird der Debitor informiert und zahlt direkt an den Factor. Beim stillen Factoring bleibt die Abtretung verborgen – diese Variante wird in Deutschland jedoch kaum eingesetzt.

Ab welchem Umfang lohnt sich Factoring?

Es gibt keine starre Grenze. Oft lohnt sich Factoring ab mittleren Umsätzen oder bei spürbaren Liquiditätsengpässen und längeren Zahlungszielen. Wenn Sie regelmäßig Forderungen in nennenswerter Höhe haben und Ihren Cashflow stabilisieren wollen, ist Factoring eine sehr interessante und flexible Finanzierungsalternative.