- Warum ein spezialisiertes Factoring Unternehmen für Ihren Mittelstand entscheidend ist

- Was ein Factoring-Unternehmen genau macht

- AKTIVBANK AG – Factoring-Bank mit über 30 Jahren Erfahrung

- Vorteile eines Factoring Unternehmens im Überblick

- Factoring Unternehmen im Vergleich

- Factoring Kosten: Wie ein Factoring-Unternehmen kalkuliert

- Für welche Unternehmen ist Factoring sinnvoll?

- Factoring Unternehmen und besondere Zielgruppen

- Ablauf: Wie Sie mit einem Factoring Unternehmen starten

- Wenn das Factoring-Unternehmen Ihre Branche wirklich versteht

- Seriöse Factoring Unternehmen erkennen

- Call-to-Action: Ihr Weg zum passenden Factoring Unternehmen

- Häufige Fragen zu Factoring Unternehmen

Warum ein spezialisiertes Factoring Unternehmen für Ihren Mittelstand entscheidend ist

Factoring Unternehmen: Ablauf, Kosten & Kriterien zur Anbieterauswahl

Offene Forderungen binden Kapital, bremsen Investitionen und erhöhen das Risiko von Forderungsausfällen. Viele mittelständische Unternehmen kennen diese Situation: Umsatz wächst, die Bilanz zeigt Erfolg, der Kontostand jedoch nicht.

Die AKTIVBANK AG löst dieses Spannungsfeld direkt: Wir finanzieren Ihre Rechnungen innerhalb von 24 bis 48 Stunden vor und stärken so Ihre Liquidität. Zusätzlich übernehmen wir:

- Sofortige Liquidität aus Ihren Rechnungen bis zu 100 %

- Voller Forderungsausfallschutz (echtes Factoring)

- Übernahme von Debitorenmanagement und Mahnwesen

- Banklizenz, Aufsicht durch BaFin und Fokus auf den Mittelstand

Sie verkaufen Ihre Forderungen an uns und wandeln gebundenes Kapital innerhalb von 24 bis 48 Stunden in frei verfügbaren Cashflow um. Gleichzeitig lagern Sie Risiko und Verwaltungsaufwand an eine Factoring-Bank mit über 30 Jahren Erfahrung aus.

Was ein Factoring-Unternehmen genau macht – kurz erklärt

Ein Factoring-Unternehmen kauft Ihre offenen B2B-Forderungen an und zahlt Ihnen den Betrag zeitnah aus. Die AKTIVBANK AG tritt als Factor auf und übernimmt, je nach Factoringart, zusätzlich:

- die Bonitätsprüfung Ihrer Kunden

- das Debitorenmanagement samt Mahnwesen

- den Forderungsausfallschutz bei Nichtzahlung

Sie erhalten planbaren Cashflow, verbessern Ihre Bilanzkennzahlen und stärken Ihre Verhandlungsposition gegenüber Lieferanten, Banken und Investoren. Eine ausführliche Erklärung mit Praxisbeispielen finden Sie auf unserer Seite Factoring einfach erklärt.

AKTIVBANK AG – Factoring-Bank mit über 30 Jahren Erfahrung

Die AKTIVBANK AG ist seit 1990 als Spezialbank für Factoring und Zentralregulierung aktiv. Wir fokussieren uns auf mittelständische Unternehmen in Deutschland und verbinden die Sicherheit einer Bank mit der Spezialisierung eines reinen Factoring-Unternehmens.

Kernfakten zu unserem Factoring:

- Bankgestütztes Factoring mit BaFin-Zulassung

- Über 60.000 Firmenkunden und Einkaufsverbände in mehr als 20 Branchen

- Spezialisierte Lösungen für Transport/Spedition/Logistik, Produktion, Dienstleistungen, Zeitarbeit und Baustoffhandel

- Digitale Prozesse mit Online-Portal und Factoring-Rechner zur Liquiditätsberechnung

- Mitglied im Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR)

Einen vertieften Überblick über Nutzen, Sicherheit und Services erhalten Sie unter Factoring Vorteile und Nutzen.

Vorteile eines Factoring Unternehmens im Überblick

Die Zusammenarbeit mit einer spezialisierten Factoring-Bank verschiebt den Fokus: weg von verspäteten Kundenzahlungen, hin zu planbarer Unternehmenssteuerung. Die wichtigsten Effekte:

- Stabile Liquidität: offene Rechnungen verwandeln sich in sofortigen Cashflow

- Schutz vor Forderungsausfall: Delkrederefunktion mit 100 % Ausfallschutz bei echtem Factoring

- Entlastete Buchhaltung: Debitorenmanagement, Mahnwesen und Zahlungseingangskontrolle konzentrieren sich beim Factor

- Bilanzoptimierung: Reduktion der Forderungsbestände stärkt Eigenkapitalquote und Bonität

- Wachstumsspielraum: längere Zahlungsziele für Kunden, bessere Einkaufskonditionen bei Lieferanten

Wo die Vorteile im Detail liegen, zeigen wir detailliert auf der Seite Factoring im Unternehmen – Liquidität steigern, Bilanz verbessern.

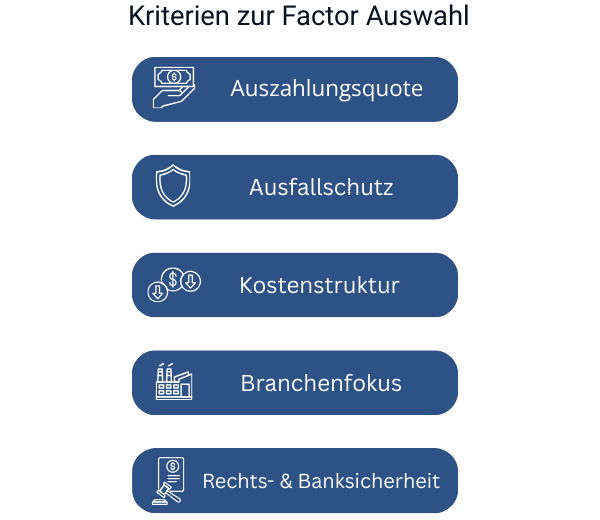

Factoring Unternehmen im Vergleich – worauf Sie achten sollten

Ein Factoring Unternehmen Vergleich geht weit über den reinen Kostenvergleich hinaus. Entscheider im Mittelstand prüfen mehrere Dimensionen:

| Kriterium | Fragen im Factoring Unternehmen Vergleich | Stärke der AKTIVBANK AG |

|---|---|---|

| Auszahlungsquote | Wie hoch ist die sofortige Auszahlung der Rechnungssumme? | Bis zu 100 % Auszahlung mit Produkten wie Factoring 100 PLUS |

| Ausfallschutz | Übernimmt das Factoring Unternehmen das vollständige Ausfallrisiko? | Echtes Factoring mit 100 % Forderungsausfallschutz |

| Kostenstruktur | Sind Gebühren transparent und kalkulierbar? | Klar ausgewiesene Factoring-Gebühr, Zins und Nutzung über Factoring-Rechner |

| Branchenfokus | Versteht der Anbieter Ihre Branche und deren Zahlungslogik? | Branchenlösungen für Logistik, Baustoffhandel, Großhandel, Produktion und Dienstleistungen |

| Rechts- & Banksicherheit | Besteht eine Banklizenz, Aufsicht und klare Vertragsstruktur? | Spezialbank mit BaFin-Zulassung und langjähriger Marktpräsenz |

Einen detaillierten Funktions- und Kostenvergleich verschiedener Modelle innerhalb unseres Angebots erhalten Sie auf der Seite AKTIV EASY vs. AKTIV VARIO im Factoring-Vergleich.

Factoring Kosten: Wie ein Factoring-Unternehmen kalkuliert

Die Factoring-Kosten bestehen im Wesentlichen aus zwei Bestandteilen:

- Factoring-Gebühr für Service und Ausfallschutz

- Finanzierungskosten (Zinsen) für den Zeitraum zwischen Auszahlung und Zahlung Ihres Kunden

Die tatsächliche Höhe hängt von folgenden Faktoren ab:

- Jahresumsatz und Factoringvolumen

- Branchenrisiko und Debitorenstruktur

- Zahlungsziele und durchschnittliche Laufzeiten

- Umfang des gewünschten Servicepakets (z. B. Mahnwesen, Inkasso)

Als Orientierung: Die Factoring-Gebühr liegt marktüblich zwischen 0,5 und 3,0 % des angekauften Rechnungsvolumens. Hinzu kommt ein Finanzierungszins für den Zeitraum zwischen Auszahlung und Zahlung durch Ihren Kunden. Der tatsächliche Gesamtaufwand ist in der Regel geringer als die Summe aus vermiedenen Inkassokosten, Mahnaufwand und Ausfallverlusten.

Mit unserem Online-Tool, dem Factoring-Rechner berechnen Sie in einer Minute Ihren voraussichtlichen Liquiditätsgewinn und die zugehörigen Kosten.

Für welche Unternehmen ist Factoring sinnvoll?

Factoring eignet sich für Unternehmen, die mit gewerblichen Kunden arbeiten und wiederkehrende Forderungsvolumina aufweisen. Typische Beispiele:

- Transport- und Logistikunternehmen, die lange Zahlungsziele mit hohen Vorfinanzierungen verbinden

- Baustoffhandel und Großhandel, in denen hohe Warenwerte und Skontofristen relevant sind

- Produktionsunternehmen, die Materialeinkäufe und Lohnkosten finanzieren

- Dienstleister und Zeitarbeitsunternehmen, die Personalkosten vorfinanzieren

Factoring für kleine Unternehmen gewinnt an Bedeutung, wenn Umsatz und Debitorenstruktur ein professionelles Forderungsmanagement erfordern.

Nicht geeignet ist Factoring hingegen für Unternehmen mit überwiegend privaten Endkunden (B2C), sehr unregelmäßigem Rechnungsvolumen oder Forderungen mit erhöhtem Streitrisiko.

Factoring Unternehmen und besondere Zielgruppen

Factoring für kleine Unternehmen

Kleine Unternehmen benötigen Fokus auf Vertrieb und Leistungserbringung statt auf Mahnwesen und Liquiditätsengpässe. Ein passendes Factoring-Unternehmen übernimmt:

- schnelle Auszahlung der Rechnungen

- Risikoübernahme bei Zahlungsausfällen

- konsequentes Debitorenmanagement

Damit steigt die Planungssicherheit im Alltag deutlich. Wie Factoring bei geringeren Volumina wirkt, veranschaulichen wir anhand von Praxisfällen auf der Seite Factoring Beispiele aus der Praxis.

Ist Factoring auch für Privatpersonen möglich?

Factoring ist primär für gewerbliche Forderungen zwischen Unternehmen (B2B) konzipiert. Forderungen gegen Privatpersonen (B2C) sind nur mit strengen rechtlichen Anforderungen factoringfähig – das gilt nicht nur für die AKTIVBANK AG, sondern branchenweit. Forderungen von Privatpersonen sind nicht factoringfähig. Die AKTIVBANK AG fokussiert sich bewusst auf B2B-Strukturen und eine professionelle Unternehmensfinanzierung.

Ablauf: Wie Sie mit einem Factoring Unternehmen starten

Der Einstieg in die Zusammenarbeit mit uns verläuft strukturiert und transparent:

Analyse Ihrer Ausgangssituation

Prüfung von Umsatz, Debitorenstruktur, Zahlungszielen und Branchenrisiko.

Individuelles Factoring-Konzept

Auswahl der geeigneten Factoringart (z. B. Full-Service-Factoring, Inhouse-Factoring, stilles oder offenes Factoring).

Factoring-Vertrag und Onboarding

Klare Vereinbarung von Konditionen, Limiten und Prozessen. Details zur Vertragsgestaltung erläutern wir auf Factoring-Vertrag – Inhalte und Ablauf.

Laufender Betrieb

Sie stellen Ihre Rechnungen wie gewohnt, übermitteln diese digital an uns, wir zahlen aus und übernehmen Debitorenmanagement und Ausfallschutz.

Transparente Berichte

Sie erhalten regelmäßige Auswertungen zu Liquidität, offenen Posten und genutzten Limiten.

Damit verankern Sie Factoring als verlässliches Instrument in Ihrer Finanzierungsstrategie und nutzen Ihr Working Capital aktiv. Einen Ansatz zur strukturierten Liquiditätsplanung finden Sie zudem unter Liquiditätsplanung mit Factoring.

Branchenlösungen: Wenn das Factoring-Unternehmen Ihre Branche wirklich versteht

Die Wahl eines Factoring Unternehmens hängt stark davon ab, ob es Ihre Branche und deren typische Zahlungsströme kennt. Die AKTIVBANK AG bietet branchenspezifische Lösungen, unter anderem für:

- Großhandel: Factoring für Großhandel

- Transport und Spedition: Factoring-Lösung für Transport & Spedition

- Baustoffhandel: Factoring-Lösung für Baustoffe

- Zeitarbeit und Personaldienstleistungen: Factoring für Zeitarbeit

Wir bewerten als spezialisierte Factoring-Bank nicht nur Zahlen, sondern auch saisonale Effekte, übliche Zahlungsziele und branchentypische Risiken. Dadurch entsteht eine Lösung, die Ihre Realität abbildet und Wachstum ermöglicht.

Seriöse Factoring Unternehmen erkennen

Seriöse Anbieter zeichnen sich durch Transparenz, Regulierung, klar formulierte Verträge und nachvollziehbare Entscheidungen aus. Achten Sie bei Ihrer Auswahl auf folgende Punkte:

- BaFin-Zulassung oder klare Aufsichtssituation

- verständliche, schriftlich festgehaltene Gebührenstruktur

- nachvollziehbare Limite und Annahmekriterien für Debitoren

- feste Ansprechpartner und erreichbarer Kundenservice

- Referenzen und langjährige Markterfahrung

- Mitgliedschaft in einem anerkannten Fachverband, z. B. dem Deutschen Factoring-Verband (DFV) oder dem Bundesverband Factoring für den Mittelstand (BFM)

Mit BaFin-Zulassung, Mitgliedschaft im Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR) und über 30 Jahren Marktpräsenz erfüllt die AKTIVBANK AG diese Kriterien. Eine erste Orientierung zu Chancen und Risiken erhalten Sie auf Chancen und mögliche Nachteile von Factoring.

Call-to-Action: Ihr Weg zum passenden Factoring Unternehmen

Sie möchten prüfen, wie ein Factoring Unternehmen Ihre Liquidität verändert? Nutzen Sie unverbindlich unseren Factoring-Rechner und berechnen Sie mit wenigen Eingaben Ihren Liquiditätsgewinn und die voraussichtlichen Factoring-Kosten:

Zum Factoring-Rechner der AKTIVBANK AG

Für individuelle Fragen und ein konkretes Angebot steht Ihnen unser Team aus Factoring-Spezialisten zur Verfügung:

Häufige Fragen zu Factoring Unternehmen

Nachfolgend geben wir Antworten zu den wichtigsten Fragen in Bezug auf Factoring Unternehmen.

Ein Factoring-Unternehmen kauft offene Forderungen aus Warenlieferungen oder Dienstleistungen an, zahlt den Rechnungsbetrag zeitnah an das liefernde Unternehmen aus und übernimmt je nach Modell Ausfallschutz und Debitorenmanagement. Die AKTIVBANK AG agiert als Factoring-Unternehmen mit Banklizenz und vereint so Finanzierung, Forderungsverkauf und professionelles Forderungsmanagement in einem integrierten Angebot.

Ein Factoring-Unternehmen ist ein spezialisierter Finanzdienstleister, der Forderungen von Unternehmen ankauft. Ziel ist, Liquidität zu schaffen, Zahlungsausfälle abzusichern und die Administration des Forderungsbestands zu übernehmen. Im Unterschied zu einem klassischen Kredit refinanziert ein Factoring-Unternehmen Ihre Bilanz über den laufenden Umsatz, nicht über zusätzliche Verschuldung. Unsere Seite Forderungsverkauf mit Factoring erläutert den Ablauf im Detail.

Factoring nutzen vor allem mittelständische Unternehmen mit regelmäßigen B2B-Forderungen, beispielsweise Speditionen, Logistikunternehmen, Baustoffhändler, Großhändler, Produktionsbetriebe oder Zeitarbeitsfirmen. Charakteristisch sind hohe Vorfinanzierung von Material, Personal oder Lagerbeständen und Zahlungsziele von 30 bis 90 Tagen. Ein spezialisiertes Factoring Unternehmen wie die AKTIVBANK AG stellt dafür passende Branchenlösungen bereit.

Der Markt umfasst bankenunabhängige Factoringgesellschaften, Spezialbanken mit Schwerpunkt Factoring sowie Universalbanken mit Factoring-Sparte. Im Factoring Unternehmen Vergleich spielen Faktoren wie Auszahlungsquote, Branchenfokus, Ausfallschutz und digitale Prozesse eine zentrale Rolle. Die AKTIVBANK AG positioniert sich als Spezialbank mit Fokus auf den deutschen Mittelstand und bietet passgenaue Factoring-Lösungen statt Standardprodukte.

Ein Logistikunternehmen stellt einem Industriekunden eine Rechnung über 80.000 Euro mit Zahlungsziel 60 Tage. Statt zwei Monate auf den Eingang zu warten, verkauft das Unternehmen die Forderung an ein Factoring-Unternehmen. Die AKTIVBANK AG zahlt zeitnah bis zu 100 % des Betrags (abzüglich Gebühr) aus, übernimmt das Ausfallrisiko und das Mahnwesen. Der Kunde zahlt bei Fälligkeit an die Bank, während das Logistikunternehmen sofort mit dem Geld arbeiten kann. Weitere Praxisfälle finden Sie auf Factoring-Beispiele.

Factoring eignet sich für etablierte Unternehmen mit professioneller Buchhaltung, regelmäßigem Rechnungsvolumen und überwiegend gewerblichen Kunden. Besonders profitieren Unternehmen mit langen Zahlungszielen, hoher Vorfinanzierung und wachstumsorientierter Strategie. Für Start-ups in der Gründungsphase oder Unternehmen mit überwiegend Privatkunden ist Factoring oft weniger passend, da Struktur, Volumen oder Debitorenprofil nicht ausreichen.

Die Gebühren eines Factoring Unternehmens hängen von Umsatz, Branche, Debitorenqualität und Leistungsumfang ab. Die Spanne bewegt sich typischerweise im niedrigen einstelligen Prozentbereich des angekauften Rechnungsvolumens. Über unseren Factoring-Rechner erhalten Sie eine erste Einschätzung zu Gebühren und Zinsen für Ihr Unternehmen. Für eine exakte Kalkulation empfiehlt sich ein individuelles Angebot. Die Factoring-Gebühr bewegt sich marktüblich zwischen 0,5 und 3,0 % des angekauften Rechnungsvolumens, abhängig von Jahresumsatz, Branche und Leistungsumfang. Hinzu kommt ein Finanzierungszins, der sich am aktuellen Marktzinsniveau orientiert. Mit unserem Factoring-Rechner erhalten Sie in einer Minute Ihren individuellen Kostenwert.

Factoring lohnt sich für Unternehmen, die Liquidität, Sicherheit und Entlastung im Forderungsmanagement höher gewichten als die Gebühren. Wenn verspätete Zahlungen Investitionen verzögern, Skontovorteile verloren gehen oder Banken Kreditlinien einschränken, bietet ein Factoring-Unternehmen wie die AKTIVBANK AG einen klaren Mehrwert: verbesserter Cashflow, stärkere Bilanz und reduziertes Ausfallrisiko.

Gegen Factoring sprechen in erster Linie geringe Forderungsvolumina, überwiegend Privatkundenstrukturen oder stark schwankende, schlecht dokumentierte Forderungen. Zudem entstehen Factoring Kosten, die Unternehmen sorgfältig dem gewonnenen Liquiditäts- und Sicherheitsvorteil gegenüberstellen. Ein seriöses Factoring Unternehmen analysiert diese Punkte im Vorfeld transparent und empfiehlt nur dann eine Lösung, wenn Nutzen und Kosten im Verhältnis stehen.