Ein Forderungsausfall tritt ein, sobald ein Schuldner die Forderung dem Gläubiger nicht zahlt. Wir geben Rat, sich vor Forderungsverlusten zu schützen. Forderungsausfälle im eigenen Unternehmen sind eine schmerzvolle Erfahrung. Neben dem eigentlichen Verlust aus den Rechnungen ist dieses oft im Vorfeld mit zusätzlichen Kosten und Zeit verbunden, z.B. durch ein extensives Mahnwesen oder Inkasso gegenüber Kunden. Zusätzlich werden diese bei Ihnen, dem rechnungsstellenden Unternehmen, als uneinbringliche Forderungen ausgebucht. Je nach Höhe einer Forderung gefährdet es die Liquidität Ihres Unternehmens. Es kann daher Ihre Firma in finanzielle Schwierigkeiten bringen, bis hin zur Insolvenz. Unternehmen sollten sich vor Forderungsausfall schützen. Deshalb ist es wichtig, das Risiko zu minimieren, und die Übersicht als Unternehmer zu wahren.

- Was ist ein Forderungsausfall? Definition

- Wann besteht die Gefahr von Forderungsausfällen?

- Forderungsausfall und das Rechnungswesen

- Wie schütze ich mich vor einem Forderungsverlust?

- Forderungsausfälle und Warenkreditversicherung

- Effektiver Forderungsausfallschutz mit Factoring

- Ohne Zahlungsausfall schneller liquide dank Factoring

Was ist ein Forderungsausfall? Definition

Wann besteht die Gefahr von Forderungsausfällen?

Das Risiko und die Gefahr von Forderungsausfällen kann jederzeit für ein Unternehmen bestehen. Z.B. kann ein Schuldner bzw. Kunde aufgrund Überschuldung oder Insolvenz nicht in der Lage sein, zu zahlen. Andererseits spielen auch Zahlungsverzögerungen eine Rolle. Letztlich können Forderungsausfälle auf der gegenwärtigen Lage beruhen, wenn es sich z.B. allgemein um eine Krise oder eine konjunkturell schwache Phase handelt.

Es kommt im Einzelfall auf die unterschiedlichen Gründe an, welche zu einer solchen Situation geführt haben.

Forderungsausfall und das Rechnungswesen

Wenn Ihr Unternehmen Umsatzsteuer in Rechnungen ausweist, führen Sie diese als Unternehmer im Rahmen einer Umsatzsteuervoranmeldung an das Finanzamt ab. Sollte es im weiteren Verlauf zu einem Ausfall kommen und Zahlungen fallen aus? In diesem Fall haben Sie die Umsatzsteuer bereits an das Finanzamt abgeführt, obwohl Ihr Abnehmer noch nicht gezahlt hat. Die Umsatzsteuer kann zurückgefordert werden, wenn Sie die entsprechenden Nachweise erbringen. Dies kann z.B. eine Bestätigung zur Insolvenzeröffnung des Schuldners sein.

Darüber hinaus sind im Rechnungswesen Forderungsausfälle gesondert zu buchen und zu bewerten. Es wird unterschieden zwischen zweifelhaften Forderungen und uneinbringlichen Forderungen.

Zweifelhafte Forderungen: Am Bewertungsstichtag steht noch nicht fest, ob die Forderung ausfällt. Es wird vorerst eine anteilige Wertberichtigung vorgenommen.

Uneinbringliche Forderungen: Am Bewertungsstichtag ist erkennbar, dass die Forderung ausfällt (z.B. nach erfolgloser Zwangsvollstreckung). Es wird eine Wertberichtigung mit der vollen Rechnungssumme vorgenommen und die Umsatzsteuer korrigiert.

Forderungsausfall schützen

Interne und externe Maßnahmen

Wie schütze ich mich vor einem Forderungsverlust?

Grundsätzlich ist es als Unternehmer wichtig, Forderungsausfälle frühzeitig zu erkennen und die Übersicht zu behalten. Im Folgenden zeigen wir Ihnen Tipps. Diese helfen, um sich vor einem Ausfall zu schützen.

- Prüfung der Bonität: Sie überprüfen die Bonität und Unternehmensdaten Ihrer Kunden bzw. Schuldner vor Vertragsabschluss mit Hilfe von verschiedenen Verfahren und Quellen. Tipp: Auskünfte zum Schutz vor Forderungsausfällen geben Ihnen z.B. die IHK, Handelsregister (evtl. Eintragung einer Insolvenz) und Online-Bundesanzeiger (Jahresabschluss). Ebenso kostenpflichtige Wirtschaftsauskunfteien, die Ihnen eine genaue wirtschaftliche Auskunft und Übersicht der Bonität Ihres Kunden aufzeigen.

- Schnelle Rechnungslegung: Erstellen Sie eine Rechnung zügig nach Erbringung der Dienstleistung oder dem Verkauf eines Produkts oder Ware. Achten Sie mit Erstellung der Rechnung auf eine korrekte Definition eines Zahlungsziels. Zahlt Ihr Debitor nicht bis zum Zahlungsziel, gerät Ihr Kunde automatisch in Zahlungsverzug.

- Forderungsmanagement: Erhalten Sie nicht rechtzeitig die offenen Zahlungen, kann dieses weitreichende Folgen haben. Im schlimmsten Fall droht ein Zahlungsausfall. Zahlt der Debitor nicht zum Stichtag (Zahlungsziel), können Sie anschließend ein internes Mahnverfahren starten. Senden Sie z.B. gestaffelt zuerst eine Zahlungserinnerung und im Anschluss weitere Mahnungen an Ihren Auftraggeber. Diese Maßnahmen bieten Ihnen jedoch keinen Forderungsausfallschutz. Zahlt Ihr Kunde nicht, treiben Sie z.B. Ihre Forderungen ein. Wenden Sie sich z.B. gegen Gebühr an ein seriöses Inkassounternehmen. Alternativ finden Sie einen Rechtsanwalt. Diese Kosten werden auf den Kunden umgelegt, wenn dieser zahlt. Letztlich bleibt Ihnen der gerichtliche Weg im Rahmen einer Zwangsvollstreckung. Auch hier bleibt das Risiko für einen Forderungsverlust.

Forderungsausfälle und Warenkreditversicherung

Weiterhin besteht die Möglichkeit einer Versicherung im Rahmen einer Warenkreditversicherung. Die Kosten einer Versicherung sind üblicherweise geringer als der Verlust eines Forderungsausfalls. Ein Versicherer verlangt bei der Warenkreditversicherung üblicherweise die Vorlage Ihres lückenlosen Mahnverfahrens und eine Übersicht oder Nachweis des Forderungsverlusts. Nach Bearbeitung erhalten Sie Ihren Verlust durch die Kreditversicherung für den Forderungsausfall ersetzt, und je nach Police unter Anrechnung einer Selbstbeteiligung oder Abzug einer Prüfgebühr. Somit erhalten Sie mit einer Warenkreditversicherung eine Absicherung, die bei Bedarf in Anspruch genommen werden kann. Diese schützt somit in der Regel bei einem Ausfall.

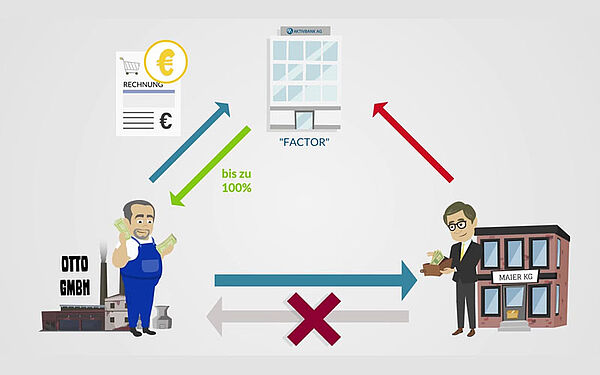

Effektiver Forderungsausfallschutz mit Factoring

Am sichersten und gleichzeitig für die Liquidität Ihres Unternehmens am effektivsten ist der Factoring Service, der Forderungsverkauf. Ein Ausfall ist dabei zu 100% abgesichert. Das Factoring-Institut übernimmt das volle Ausfallrisiko für Sie ("Delkredere"). Forderungsverluste ergeben sich nicht. Gleichzeitig erhalten Sie weitere Vorteile gegenüber einer Warenkreditversicherung.

Mit dem Forderungsverkauf erhalten Sie als Unternehmer üblicherweise drei Dienstleistungen im Full-Service Factoring:

- Sofortige Liquidität innerhalb 24h durch Forderungsverkauf (bis 100% der Rechnungssumme) – unabhängig von Ihrem genannten Zahlungsziel

- 100% Schutz und Versicherung bei Ausfällen – jederzeit ohne Einreichungen von zusätzlichen Unterlagen

- Übernahme des Debitorenmanagements Ihrer Rechnungen – Sie können sich wieder auf Ihre Kernkompetenzen konzentrieren

Ohne Zahlungsausfall schneller liquide dank Factoring

Was ist das Besondere am Factoring?

- Sie erhalten die Rechnungssumme sofort nach Verkauf an ein Factoring-Institut wie die AKTIVBANK AG – schnelle Zahlungen bis zu 100%. Unabhängig von einem genannten Zahlungsziel auf Ihrer Rechnung.

- Sie warten nicht wochen- oder monatelang auf Ihr Geld. Sie behalten jederzeit die Übersicht. Mit dem Geld aus dem Factoring Service können Sie im Unternehmen sofort eigene Rechnungen bezahlen.

- Räumen Sie Ihren Kunden verlängerte Zahlungsziele ein. Ihr Kunde zahlt anschließend an die AKTIVBANK AG im Rahmen des mit Ihnen vereinbarten Zahlungsziels.

- Was passiert bei einem Zahlungsausfall? Sollte ein Kunde nicht zahlen, erhalten Sie 100% Forderungsausfallschutz mit Factoring. Sie behalten Ihr Geld, auch wenn Ihr Kunde nicht zahlt. Forderungsverluste ergeben sich dadurch nicht. Wir übernehmen das professionelle Forderungsmanagement (Debitorenmanagement) für Sie.

Mit unserem Factoring Rechner berechnen Sie direkt Ihren Vorteil: Voller Schutz und Versicherung bei Zahlungsausfall inklusive Liquiditätsgewinn. Unser Service: transparente Dienstleistungen für den Mittelstand mit der Sicherheit einer Bank. Gern zeigen wir Ihnen individuelle Lösungen im Factoring auf. Rufen Sie uns an unter 07231-44436-502. Nehmen Sie Kontakt auf, wir helfen Ihnen gern.