- Cash Flow verstehen

- Bedeutung für die Liquidität

- Cash Flow als Bilanzkennzahl

- Arten des Cash Flows

- Herausforderungen im Mittelstand

- Liquidität vs. Gewinn

- Factoring zur Liquiditätsverbesserung

- Praxisbeispiel Factoring

- Cash Flow berechnen

- Working Capital und Cash Flow

- Cash Flow für Banken und Investoren

- Digitale Liquiditätssteuerung

- Branchenlösungen mit Factoring

- Hebel zur Cashflow-Optimierung

- Debitorenmanagement und Ausfallschutz

- Start mit AKTIVBANK Factoring

- FAQ zu Cash Flow und Factoring

Was versteht Ihr Unternehmen unter Cash Flow – und wie stabil ist er wirklich?

Cash Flow gezielt stärken: Sofortige Liquidität sichern, Wachstum realisieren

Der Zahlungsstrom beschreibt den Zufluss und Abfluss liquider Mittel in Ihrem Unternehmen innerhalb eines Zeitraums. Er zeigt, wie viel freie Finanzmittel Ihr Betrieb aus eigener Kraft erwirtschaftet und wie tragfähig Ihre Innenfinanzierung aufgestellt ist. Als Bilanzkennzahl zur Zahlungsfähigkeit liefert er Ihnen einen direkten Blick auf die Finanzkraft hinter Umsatz und Gewinn.

Für die Praxis im Mittelstand zählen vor allem drei Fragen:

- Reicht Ihr operativer Mittelzufluss aus, um Löhne, Lieferanten, Steuern und Investitionen sicher zu bedienen?

- Bleiben trotz langer Zahlungsziele stabile Finanzmittel auf dem Konto?

- Wie stark hängt Ihre Liquidität von Banken, Kreditlinien und saisonalen Schwankungen ab?

Wenn Zahlungen erst nach 30, 60 oder 90 Tagen eingehen, entsteht schnell eine Lücke zwischen Rechnungsstellung und Zahlungseingang. Genau hier setzt Factoring der AKTIVBANK AG an – und verwandelt Forderungen zeitnah in verfügbare Mittel.

Warum ein gesundes Liquiditätsmanagement für Ihr Unternehmen so wichtig ist

Im Tagesgeschäft zählt nicht der Gewinn auf dem Papier, sondern ob liquide Mittel rechtzeitig auf dem Konto eingehen. Längere Zahlungsziele, steigende Materialkosten und angespannte Märkte bringen selbst profitable Unternehmen unter Druck.

Typische Folgen knapper Finanzmittel-Phasen:

- Engpässe bei Löhnen, Lieferanten und Steuern

- Verpasste Einkaufs-Vorteile, da Skonti ungenutzt bleiben

- Eingeschränkter Handlungsrahmen bei Wachstum, Digitalisierung oder Fuhrpark

Ein professionell gesteuerter Geldfluss gibt Ihnen als Geschäftsführung Klarheit: Welche Mittel stehen wann verfügbar bereit, welche Investitionen tragen sich aus dem laufenden Geschäft, wie widerstandsfähig bleibt Ihr Unternehmen in Krisen?

Zahlungsstrom als Bilanzkennzahl – Orientierung für Geschäftsführung und Finanzverantwortliche

Der Mittelzufluss gilt als zentrale Bilanzkennzahl für die Innenfinanzierungskraft. Anders als der Gewinn berücksichtigt er ausschließlich Zahlungsbewegungen, nicht bloß Erträge und Aufwendungen. Für Entscheider im Mittelstand liefert die Aufteilung in Zahlungsstrom-Arten eine klare Struktur:

| Zahlungsstrom-Art | Inhalt | Nutzen für Ihre Steuerung |

|---|---|---|

| Operativer Mittelzufluss (Cash Flow 1) | Zahlungsströme aus dem laufenden Geschäft, z. B. Einzahlungen von Kunden, Auszahlungen an Lieferanten und Mitarbeiter | zeigt, wie viel Liquidität Ihr Kerngeschäft generiert |

| Investitions-Zahlungsstrom (Cash Flow 2) | Auszahlungen für Maschinen, Anlagen, IT, Einzahlungen aus dem Verkauf von Anlagevermögen | zeigt, wie stark Investitionen Ihren Mittelzufluss beanspruchen |

| Finanzierungs-Zahlungsstrom (Cash Flow 3) | Zahlungsströme aus Krediten, Tilgungen, Einlagen und Ausschüttungen | zeigt, wie stark Sie auf externe Finanzierung angewiesen sind |

Mit dieser Struktur lesen Sie aus dem Cash Flow 1, 2, 3, ob Ihr Unternehmen aus eigener Kraft investiert oder ob Kreditlinien und Gesellschaftereinlagen den Geldfluss tragen. Factoring stärkt gezielt den operativen Mittelzufluss, indem offene Forderungen zu sofort nutzbarer Liquidität werden.

Zahlungsströme verständlich: Definition, Arten und Kennzahlen

Unter dem Cash Flow verstehen Sie den Nettozufluss und -abfluss liquider Mittel in einem Zeitraum. Er zeigt, wie viel Geld aus Ihrem operativen Geschäft, aus Investitionen und aus Finanzierungsvorgängen entsteht oder abfließt.

Die wichtigsten Arten von Zahlungsströmen im Überblick:

- Operativer Cash Flow (Operating Cash Flow): Einzahlungen aus dem Kerngeschäft (z. B. Transportleistungen, Produktion, Dienstleistungen) abzüglich der laufenden Auszahlungen für Lieferanten, Personal, Mieten und Steuern.

- Investitions-Cashflow (Investing Cash Flow): Zahlungsströme rund um Anlagen, Maschinen, Fuhrpark, IT oder Beteiligungen. Hohe Negativwerte bedeuten meist, dass Sie in die Zukunft investieren.

- Finanzierungs-Cashflow (Financing Cash Flow): Ein- und Auszahlungen aus Krediten, Eigenkapital, Leasing und Ausschüttungen.

Diese Bilanzkennzahl ergänzt die klassische Gewinn- und Verlustrechnung: Gerade im Mittelstand signalisiert sie Banken, Gesellschaftern und Lieferanten, wie tragfähig Ihr Geschäftsmodell in Liquiditätsfragen aufgestellt ist.

Typische Herausforderungen bei Zahlungsströmen im Mittelstand

In unseren Gesprächen mit Geschäftsführern und Finanzverantwortlichen mittelständischer Unternehmen tauchen immer wieder ähnliche Situationen auf:

- Hohe Außenstände binden Kapital, während Materialeinkauf, Löhne und Steuern fällig sind.

- Langfristige Zahlungsziele für Schlüsselkunden schwächen den Mittelzufluss, obwohl die Ertragslage solide aussieht.

- Banken hinterfragen bei Kreditgesprächen die Entwicklung der Zahlungsströme und verlangen zusätzliche Sicherheiten.

- Wachstum, neue Aufträge oder die Erschließung neuer Märkte verursachen einen Liquiditätsbedarf, der die bestehenden Linien übersteigt.

In der Bilanz erscheint Umsatzwachstum positiv, gleichzeitig drückt es den Mittelzufluss, weil Forderungen zunehmen. Die Bedeutung der Zahlungsströme zeigt sich hier deutlich: Ohne gezielte Steuerung entsteht ein Spannungsfeld zwischen Ertrag, Bilanzkennzahlen und liquiden Mitteln.

Liquidität vs. Gewinn: Was Ihre Bilanz nicht zeigt

Viele Mittelständler kennen die Situation: Die GuV zeigt einen Gewinn, auf dem Konto entsteht jedoch ein Liquiditätsengpass. Der Grund: Der Gewinn enthält Ertrags- und Aufwandspositionen ohne unmittelbare Zahlungswirkung.

Beispiele:

- Abschreibungen mindern den Gewinn, belasten aber die flüssigen Mittel nicht.

- Ertrag aus einer großen Lieferung erhöht den Gewinn, der Kunde zahlt allerdings erst in 60 oder 90 Tagen.

- Vorratsaufbau bindet Kapital, ohne in der GuV als Aufwand aufzutauchen.

Gewinn zeigt Ertragskraft, der Cash Flow zeigt Zahlungsfähigkeit. Für eine solide Finanzsteuerung benötigen Sie beides – und eine Lösung, die offene Forderungen zügig in Liquidität verwandelt.

Wie Factoring Ihre Liquidität nachhaltig verbessert

Factoring wandelt Ihre Forderungen aus Lieferungen und Leistungen in sofortige Liquidität. Die AKTIVBANK AG kauft Ihre Rechnungen an, zahlt den Betrag zügig aus und übernimmt je nach Ausgestaltung das Debitorenmanagement sowie den Ausfallschutz.

Kernwirkungen auf Ihren Mittelzufluss:

- Sofortige Freisetzung gebundenen Kapitals: Außenstände werden zu liquiden Mitteln.

- Glättung von Einnahme-Schwankungen: Statt schwankender Zahlungseingänge erhalten Sie planbare Zuflüsse.

- Entlastung der Liquiditätsplanung: Zahlungsziele für Ihre Kunden lassen sich verlängern, ohne Ihre eigene Zahlungsfähigkeit zu gefährden.

Ausführliche Erläuterungen zum Zusammenspiel von Factoring und Liquidität finden Sie auch auf unserer Seite Factoring & Cashflow.

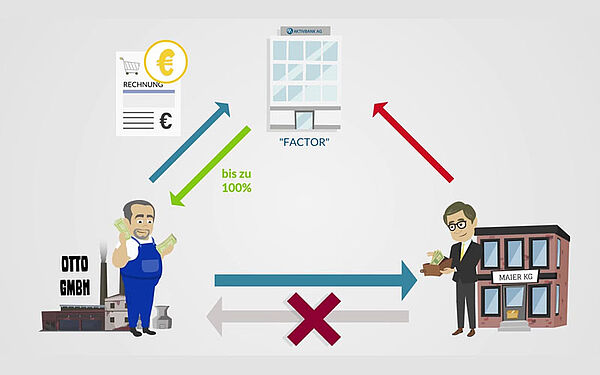

Praxisbeispiel: So wirkt Factoring im Mittelstand

Stellen Sie sich ein Transport- oder Logistikunternehmen mit 1,2 Mio. Euro Jahresumsatz vor. Die Kunden zahlen durchschnittlich nach 60 Tagen, Löhne, Diesel, Maut und Leasingraten fließen jedoch monatlich ab.

Ohne Factoring:

- Offene Forderungen summieren sich rasch auf 200.000–250.000 Euro.

- Der Kontokorrent wird ausgereizt, Zinskosten steigen.

- Investitionen in neue Fahrzeuge verschieben sich.

Mit Factoring über die AKTIVBANK AG:

- Die AKTIVBANK kauft die laufenden Rechnungen an und zahlt je nach Modell bis zu 100 % der Brutto-Rechnungsbeträge aus.

- Der operative Mittelzufluss steigt, da ein Großteil der Umsätze innerhalb von 24 Stunden als Liquidität zur Verfügung steht.

- Das Unternehmen nutzt Skonti im Einkauf, senkt Zinsaufwand und stärkt seine Bilanzrelationen.

Konkrete Beispiele aus verschiedenen Branchen stellen wir auf unserer Seite Factoring-Beispiele vor.

Mittelherkunft berechnen: Praxisorientierte Sicht für Entscheider

Für die tägliche Steuerung genügt häufig eine pragmatische Liquiditätsbetrachtung auf Monats- oder Quartalssicht. Im Kern geht es um drei Schritte:

Einzahlungen erfassen

Wiederkehrende Kundenzahlungen, Einmaleffekte, Steuererstattungen und ggf. Finanzierungsmittel.

Auszahlungen konsolidieren

Lieferanten, Löhne, Sozialabgaben, Mieten, Leasing, Zinsen, Steuern, Investitionen.

Saldo und Entwicklung bewerten

Ergebnis: positiver oder negativer Cash Flow, erkennbar im Trend über mehrere Perioden.

Professionell setzen Unternehmen ergänzend auf die Kapitalflussrechnung. Sie trennt den Geldfluss aus laufender Geschäftstätigkeit, Investitionstätigkeit und Finanzierungstätigkeit und schafft damit Transparenz über die Ursprünge Ihrer Liquidität.

Wenn Sie Ihren Zahlungsstrom noch strukturierter planen möchten, unterstützt Sie die AKTIVBANK AG mit Tools und individueller Beratung. Für eine detaillierte Betrachtung der Liquidität eignet sich ergänzend unsere Seite Liquiditätsplanung.

Liquidität, Working Capital und Zahlungsstrom gezielt verbinden

Die Steuerung der Mittelzuflüsse steht nie isoliert, sondern greift in zentrale Bereiche Ihres Working Capital ein:

- Forderungen (Debitoren): Höhe, Laufzeit und Ausfallrisiko beeinflussen Ihren operativen Geldfluss direkt.

- Verbindlichkeiten (Kreditoren): Verhandelte Zahlungsziele und Skonti steuern den Abfluss.

- Vorräte: Lagerbestände binden Kapital und reduzieren die frei verfügbaren Mittel.

Mit Factoring reduzieren Sie Forderungslaufzeiten, verbessern das Liquiditätsprofil und stärken zugleich Kennzahlen wie Eigenkapitalquote und Bilanzstruktur. Ergänzend liefern unsere Inhalte zu Working Capital und Optimierung fundierte Einblicke in diesen Zusammenhang.

Der Cash Flow als Bilanzkennzahl für Banken und Investoren

Diese Kennzahl fließt in Ratings, Kreditentscheidungen und Unternehmensbewertungen ein. Neben Kennziffern wie Eigenkapitalquote oder Verschuldungsgrad zeigt sie, aus welcher Kraft Ihr Unternehmen Zins- und Tilgungsleistungen trägt und Investitionen selbst finanziert.

Wesentliche zahlungsorientierte Kennzahlen:

- Operativer Geldfluss im Verhältnis zum Umsatz: Wie effizient wandelt Ihr Unternehmen Ertrag in Liquidität um?

- Liquidität / Nettofinanzschulden: Wie viele Jahre bräuchte Ihr Unternehmen, um seine Finanzverbindlichkeiten aus dem laufenden Geschäft zurückzuführen?

- Free Cash Flow: Operativer Mittelzufluss abzüglich Investitionsauszahlungen. Zeigt, welche Mittel für Schuldentilgung, Ausschüttungen oder strategische Projekte bereitstehen.

Durch den Einsatz von Factoring verbessern Sie diese Kennzahlen, da sich Ihre flüssigen Mittel erhöhen und Ihre Bilanz zugleich „schlanker“ wird. Mehr Einblicke in bilanzielle Effekte bietet unsere Seite Factoring im Unternehmen: Liquidität steigern, Bilanz verbessern.

Digitale Liquiditätssteuerung mit Factoring 100 PLUS

Mit Factoring 100 PLUS stellt die AKTIVBANK AG ein Produkt bereit, das auf sofortige 100 % Auszahlung der Rechnungsbeträge ausgerichtet ist – ohne Sperrkonto, mit klar definierten Gebühren und integriertem Ausfallschutz.

Ihre Vorteile für die Zahlungsfähigkeit:

- Schnelle Verfügbarkeit: Zuordnung der Rechnungen über unser Online-Portal, zügige Auszahlung.

- Volle Ausnutzung Ihrer Umsätze: Rechnungen werden zur direkten Liquiditätsquelle.

- Bankenregulierte Sicherheit: Als Spezialbank in der ANWR-Gruppe agiert die AKTIVBANK aufsichtsrechtlich reguliert und mit langjähriger Mittelstandserfahrung.

Ausführliche Informationen zu diesem Produkt finden Sie auf der Seite Factoring 100 PLUS.

Branchenlösungen: Mittelzufluss stärken, wo Forderungen hoch sind

Besonders sensibel reagieren die Geldströme in Branchen mit hohen laufenden Kosten, langen Zahlungszielen und deutlichen Forderungsbeständen. Hierzu zählen insbesondere:

- Transport, Spedition und Logistik

- Produktion mit hohem Materialeinsatz

- Personaldienstleistung und Zeitarbeit

- Baustoffhandel und Großhandel

Die AKTIVBANK AG kennt diese Branchen aus zahlreichen Projekten und hat spezialisierte Factoring-Lösungen entwickelt, die auf typische Abrechnungsmodelle, Zahlungsziele und saisonale Schwankungen zugeschnitten sind.

Weitere Details zu branchenspezifischen Ausgestaltungen finden Sie auf den Seiten Factoring-Lösung für Transport und Spedition, Factoring für den Baustoffhandel und Factoring für Zeitarbeit.

Finanzkraft optimieren: Hebel entlang des Zahlungsstroms

Für eine nachhaltige Verbesserung Ihrer Liquidität arbeitet die AKTIVBANK AG mit drei zentralen Stellschrauben:

| Hebel | Auswirkung auf Zahlungsströme | AKTIVBANK-Lösung |

|---|---|---|

| Offene Forderungen reduzieren | Schnellere Zuflüsse, geringeres Ausfallrisiko | Factoring, Ausfallschutz, Debitorenmanagement |

| Zahlungsziele aktiv steuern | Planbare Geldströme, bessere Planungssicherheit | Individuelle Factoring-Modelle, Branchenlösungen |

| Eigenkapitalquote verbessern | Besseres Rating, erweiterter Finanzierungsspielraum | Bilanzverkürzung durch Forderungsverkauf |

In der Kombination entsteht ein Finanzprofil, das Wachstum ermöglicht, Risiken reduziert und die Abhängigkeit von klassischen Kreditlinien spürbar verringert. Ergänzend lohnt sich ein Blick auf Alternativen zur Finanzierung durch Kredite, um Ihre Finanzierungsstruktur gesamthaft zu prüfen.

Debitorenmanagement, Ausfallschutz und Liquiditäts-Sicherheit

Eine starke Kapitalbasis endet nicht mit der Auszahlung der Rechnungen, sondern umfasst auch das professionelle Management offener Posten.

Die AKTIVBANK AG unterstützt Sie mit:

- Debitorenmanagement inklusive Überwachung der Zahlungseingänge

- Mahnwesen mit klar definierten Prozessen

- Vollständigem Ausfallschutz gegen Forderungsausfälle bei vereinbarter Ausgestaltung

So sichern Sie Ihren operativen Mittelzufluss ab und konzentrieren sich auf das, was Ihren Umsatz trägt: Ihr Kerngeschäft. Ausführliche Informationen dazu finden Sie unter Debitorenmanagement und Schutz vor Forderungsausfall.

In wenigen Schritten zu mehr Liquidität mit der AKTIVBANK AG

Analyse Ihrer Ausgangssituation

Gemeinsam betrachten wir Umsatzstruktur, Zahlungsziele, Kundenportfolio und den bestehenden Geldfluss.

Auswahl des passenden Factoring-Modells

Fullservice-, Inhouse- oder spezialisierte Branchenlösung – auf Basis Ihrer Ziele konfigurieren wir ein Konzept mit klarem Leistungsumfang.

Technische Anbindung und Start

Standardisierte Schnittstellen, Nutzung Ihrer bestehenden Faktura- und Buchhaltungssoftware und Zugriff auf das Factoring-Portal sorgen für einen reibungslosen Übergang.

Laufende Betreuung und Optimierung

Ihr persönlicher Ansprechpartner begleitet Sie, wertet Kennzahlen aus und stimmt bei Bedarf Anpassungen an.

Für einen ersten Eindruck Ihrer Potenziale nutzen Sie gern unseren Factoring-Rechner zur Liquiditäts-Berechnung und verschaffen sich in einer Minute einen Überblick über Liquiditätsgewinn und Kosten.

Häufige Fragen zu Liquidität und zum AKTIVBANK Factoring

Hierunter verstehen Sie die Differenz aus Einzahlungen und Auszahlungen in einem definierten Zeitraum. Er zeigt, wie viel Liquidität Ihr Unternehmen aus dem laufenden Geschäft, aus Investitionen und Finanzierungsvorgängen generiert. Im Unterschied zum Gewinn bildet der Cash Flow ausschließlich Zahlungsströme ab und eignet sich daher als verlässliche Kennzahl für Zahlungsfähigkeit, Investitionsspielräume und die Beurteilung von Factoring-Effekten.

Der Gewinn ergibt sich aus Erträgen und Aufwendungen nach handelsrechtlichen Vorschriften, inklusive nicht zahlungswirksamer Positionen wie Abschreibungen oder Rückstellungen. Der Cashflow konzentriert sich auf Einzahlungen und Auszahlungen. Ein Unternehmen kann Gewinn ausweisen, aber aufgrund hoher Außenstände oder Lagerbestände eine schwache Liquidität haben. Factoring stärkt hier den operativen Mittelzufluss, indem Forderungen kurzfristig zu Liquidität werden.

Liquidität beschreibt den aktuellen Bestand an liquiden Mitteln, also Bankguthaben und Kasse, inklusive ungenutzter Kreditlinien. Der Geldfluss zeigt die Bewegung dieser Mittel über einen Zeitraum. Ein positiver Saldo erhöht Ihre Liquidität, ein negativer verringert sie. Mit Factoring der AKTIVBANK AG erzeugen Sie aus bestehenden Umsätzen zusätzliche Mittel und stärken damit Ihre Liquiditätsposition ohne klassischen Kredit.

Mittelständische Unternehmen konzentrieren sich vor allem auf drei Bereiche: den operativen Zufluss aus dem Kerngeschäft, Investitions-Ausgaben rund um Maschinen, Fahrzeuge und IT sowie Finanzierungs-Vorgänge aus Krediten, Leasing und Eigenkapitalmaßnahmen. Die operative Komponente hat dabei eine zentrale Rolle, da sie zeigt, ob Ihr Geschäftsmodell aus sich heraus liquide Mittel erzeugt. Mit Factoring optimieren Sie genau diesen Teil Ihrer Finanzen.

Durch Factoring erhalten Sie auf Forderungen frühzeitige Einzahlungen. Das vereinfacht Ihre Kalkulation, da sich Zahlungseingänge planbar auf wenige Tage nach Rechnungsstellung verschieben. Prognosen über Zinsaufwand, Investitionen und Ausschüttungen gewinnen an Verlässlichkeit. Die AKTIVBANK AG stellt Ihnen auf Wunsch Kennzahlenübersichten zur Verfügung, die den Einfluss von Factoring auf die Liquidität und die Bilanzkennzahlen transparent darstellen.

Banken und Investoren nutzen diese Bilanzkennzahl, um zu beurteilen, inwieweit Ihr Unternehmen Zins- und Tilgungsleistungen aus dem laufenden Geschäft trägt. Kennzahlen wie das Verhältnis zum Umsatz oder zu den Finanzschulden fließen in Ratingmodelle ein. Durch Factoring verbessern Sie Ihre Liquiditätslage und reduzieren zugleich die Abhängigkeit von Kontokorrentlinien. Das wirkt sich positiv auf Ihr Finanzierungsspiel aus und stärkt Ihre Position im Gespräch mit Kapitalgebern.

Der Einstieg erfolgt in drei Schritten: Sie senden Ihre Anfrage über das Kontaktformular der AKTIVBANK AG, wir analysieren gemeinsam Umsätze, Zahlungsziele und bestehende Finanzstrukturen, danach erhalten Sie ein passgenaues Factoring-Angebot. Nach Vertragsabschluss binden wir Ihre Systeme an, sodass Sie Ihre Rechnungen komfortabel über das Factoring-Portal einreichen. Erste positive Effekte auf Ihre Liquidität sehen Sie in der Regel bereits nach den ersten Rechnungsankäufen. Für den Einstieg nutzen Sie am besten unseren direkten Kontakt.