Liquiditätsplanung: Finanzielle Stabilität für Ihr Unternehmen sichern

Während in der Gewinn-und-Verlustrechnung (GuV) ein Auftrag bereits als "Gewinn" verbucht ist, kann das Geld auf dem Konto noch Monate fehlen - besonders bei langen Zahlungszielen im B2B-Geschäft. Eine professionelle Liquiditätsplanung im Unternehmen ist daher kein bürokratischer Akt, sondern Ihr wichtigstes Frühwarnsystem zur Sicherung der Zahlungsfähigkeit, um Insolvenzrisiken zu minimieren und Wachstumsphasen sicher zu finanzieren.

Liquiditätsplanung: So sichern Unternehmer ihre Zahlungsfähigkeit

Liquiditätsplanung: So sichern Sie Ihre finanzielle Stabilität

Die Liquiditätsplanung ist ein wichtiges Finanzinstrument zur Berechnung der voraussichtlichen Liquidität Ihres Unternehmens innerhalb einer Finanzperiode. Ein Liquiditätsplan ist ein Teil der betrieblichen Finanzplanung. Weiterhin bestehen Schnittstellen zur weiteren Unternehmensplanung wie z.B. Erfolgs- oder Investitionsplanung.

Oberstes Ziel ist die Sicherung der jederzeitigen Zahlungsfähigkeit (bzw. Vermeidung einer Zahlungsunfähigkeit) im Unternehmen. Dies bedeutet konkret a) eine Sicherung der Liquidität, b) die Existenzsicherung (mögliche Zahlungsunfähigkeit = gesetzlicher Insolvenzgrund), c) die Optimierung der Mittel (z.B. Abbau hoher Kassenbestände).

Warum ist Liquiditätsplanung gerade im B2B entscheidend?

Anders als im Einzelhandel, wo Kunden i.d.R. sofort zahlen, kämpfen B2B-Unternehmen mit dem sogenannten "Liquiditäts-Gap".

Vorfinanzierung: Sie müssen Material und Personal bezahlen, bevor Sie die Leistung erbringen.

Lange Zahlungsziele: Ihre B2B-Kunden zahlen oft erst nach 30, 60 oder 90 Tagen.

Zahlungsmoral: Ein einziger Forderungsausfall eines Großkunden kann ohne Puffer die Existenz bedrohen.

Ein guter Liquiditätsplan macht diese Lücken sichtbar, bevor sie entstehen.

Was ist das Ziel einer Liquiditätsplanung?

In einem Liquiditätsplan erstellen Sie u.a. im B2B die Zahlungsflüsse Ihres Unternehmens (z.B. in Excel). Für eine bestimmte Finanzperiode werden die Einnahmen ebenso erfasst wie die geplanten Ausgaben. Zeichnet sich ein Liquiditätsengpass ab und können laufende Kosten nicht mehr bedient werden, drohen ernsthafte wirtschaftliche Schwierigkeiten bis zu einer Restrukturierung.

Das Ziel einer Liquiditätssteuerung im B2B ist es, vorausschauend für Liquidität zu sorgen, um die Zahlungsfähigkeit des Unternehmens zu garantieren. Wie Sie Schritt für Schritt Ihre Liquiditätsplanung erstellen und einen Liquiditätsengpass vermeiden, erklären wir Ihnen nachfolgend.

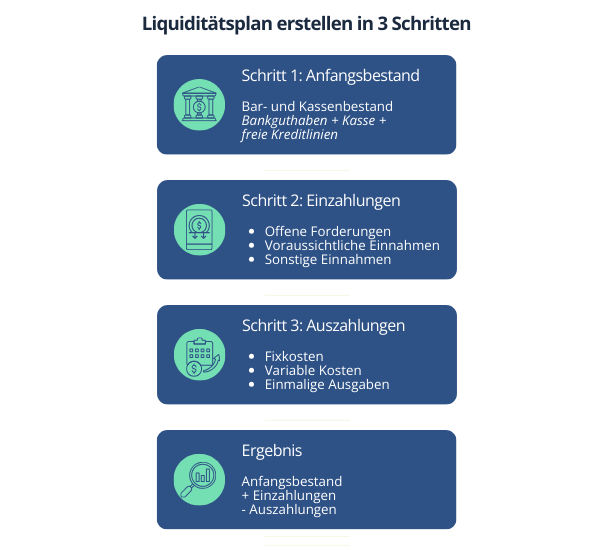

Liquiditätsplanung erstellen in 3 Schritten

Die Liquiditätsplanung ist nicht kompliziert, wenn Sie strukturiert vorgehen und eine klare Vorlage für den Liquiditätsplan nutzten. Es gilt, die abzusehenden Zahlungsausgänge den geplanten Zahlungseingängen, den Umsätzen, innerhalb einer Planungsperiode gegenüberzustellen. Je nach Umsatz bietet sich zum Beispiel für Sie eine Zeitspanne von einem Jahr an. Diese ist gegliedert in die einzelnen Monate. Nutzen Sie diese Logik für Ihre Excel-Tabelle, Finanzsoftware oder downloaden unsere untenstehende Excel-Vorlage.

Schritt

Bezeichnung

beinhaltet

Schritt 1

"Kasssensturz": Anfangsbestand

Bar- und Kassenbestand: Bankguthaben + Kasse + freie Kreditlinien

Schritt 2

Einnahmenseite: Einzahlungen prognostizieren

Tragen Sie hier nicht das Rechnungsdatum ein, sondern den erwarteten Geldeingang. Hier sind für die Liquiditätsplanung folgende Posten zu berücksichtigen:

Offene Forderungen (unter Berücksichtigung der Zahlungsmoral von Kunden)

voraussichtliche Einnahmen - geplante Umsätze aus neuen Aufträgen

sonstige Einnahmen - Zinseinzahlungen, Kreditaufnahmen, Anlagenabgänge, Steuer- und andere Erstattungen, Privateinlagen

Schritt 3

Ausgabenseite: Auszahlungen terminieren

Folgende Kostenpositionen sollten Sie zusammenstellen:

Fixkosten - Kreditraten, Miete inklusive Nebenkosten, Gehälter, Leasing, Kfz-Kosten, Werbung, Anlagenkäufe, Telefon und Internet, Vorsteuer, Beratungskosten, Reisekosten, Instandsetzungskosten, Weiterbildungskosten, Privatentnahmen

Wenn Anfangsbestand + Einzahlungen - Auszahlungen negativ sind, haben Sie eine Unterdeckung. Sie sollten dann sehr kurzfristig Maßnahmen ergreifen.

Im Prinzip sollten Sie in einer Liquiditätssteuerung alle Positionen berücksichtigen, die zahlungswirksam sind - Abschreibungen gehören deshalb nicht dazu.

Beachten Sie bitte, dass die Zahlungseingänge deutlich von der Rechnungslegung und der darin enthaltenen Zahlungsfrist abweichen können. Während Zahlungsverzögerungen keine Auswirkung auf die Rentabilitätsbetrachtungen haben, kann die Liquidität eines Unternehmens bei Zahlungsverzögerungen oder Zahlungsausfällen schnell in Schieflage geraten.

Um einen Überblick über Ihre Liquidität zu erhalten, können Sie diese Excel-Vorlage zur Liquiditätsplanung nutzen. Im besten Fall können Sie die tatsächlichen Zahlen direkt miterfassen, um ein echtes Frühwarnsystem zu installieren.

Eine Liquiditätssteuerung basiert auf Annahmen, die naturgemäß mit einem bestimmten Maß an Unsicherheit verbunden sind. Eine perfekte Übereinstimmung von Soll und Ist wird es kaum geben, das ist für Sie aber auch nicht notwendig. Vielmehr geht es darum, dass Sie frühzeitig sich abzeichnende Probleme mit der Liquidität erkennen. Folgende Tipps fassen das Thema Liquiditätsplanung zusammen:

Sofortmaßnahmen für Ihre Liquidität

Behalten Sie die Einnahmen und Ausgaben im Blick.

Vergessen Sie auf keinen Fall die Steuern.

Betreiben Sie ein konsequentes Forderungsmanagement.

Wägen Sie Investitionen auch in Bezug auf die Liquidität ab.

Beziehen Sie Factoring in Ihre Arbeit mit ein.

Bilden Sie eine zu Ihrer Branche passende Liquiditätsreserve.

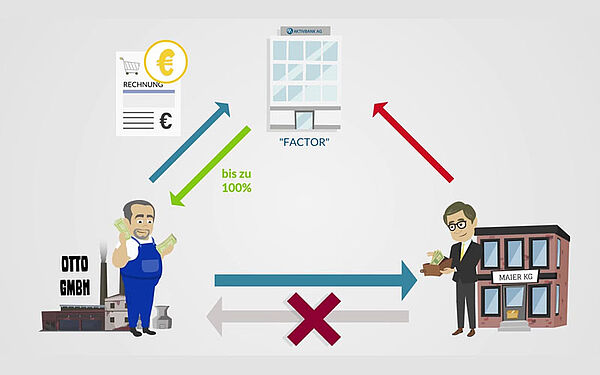

Eine solche Liquiditätsplanung zu erstellen, lohnt sich in jedem Fall – das Thema Zahlungsunfähigkeit ist nicht zu unterschätzen: Auch wenn Sie vorübergehend Rechnungen nicht bezahlen oder regelmäßige Verbindlichkeiten nicht bedienen können, kann dies weitreichende Folgen haben. Spätestens an diesem Punkt sollten Sie aktiv Gegenmaßnahmen in Ihre Liquiditätsplanung einbauen. Um Ihre Liquidität schnell zu verbessern und frühzeitig einen Liquiditätsengpass zu vermeiden, bietet sich Factoringals ergänzendes Instrument zur Planung der Liquidität an:

Planbarkeit: Anstatt auf den Kunden zu warten (Kunde zahlt zum Zahlungsziel oder später), erhalten Sie Liquidität sofort bei Rechnungsstellung mit Verkauf Ihrer Forderung an die AKTIVBANK.

Sicherheit: Der Ausfallschutz (Forderungsausfall) ist inklusive. Sie müssen keine Angst haben, dass der geplante Geldeingang ausbleibt.

Im Factoring verkaufen Sie Ihre offenen Forderungen an die AKTIVBANK. Im Gegenzug erhalten Sie innerhalb von 24 Stunden bis zu 100% der Rechnungsbeträge abzüglich einer Gebühr ausbezahlt. Die gewonnene Liquidität können Sie sofort im Unternehmen einsetzen. Zusätzlich erhalten Sie Ausfallschutz für Ihre verkauften Forderungen: Sie behalten Ihr Geld, selbst wenn Ihr Kunde einmal zahlungsunfähig werden sollte. AKTIVBANK Factoring ist deshalb ein wichtiger Baustein für Ihre Liquiditätsplanung. Die Verbesserung Ihrer Liquidität können Sie jetzt mit unserem Factoring-Rechner berechnen. Gern beraten wir, wie auch Ihr Unternehmen im B2B mit Factoring profitieren und die Liquidität sichern kann. Erfahren Sie, wie unsere Expertise Ihre Branche voranbringt – lassen Sie uns jetzt über Ihr Projekt sprechen, um Ihre Zahlungsfähigkeit zu sichern.

Ein guter Liquiditätsplan macht Liquiditätslücken im Unternehmen sichtbar, bevor diese entstehen. Für die Planung werden Anfangsbestand und Einzahlungen zusammengezählt und die Ausgaben hiervon abgezogen.

Ein Liquiditätsplan lässt sich anhand einer strukturierten Vorgabe, Excel-Vorlagen (z.B. der Aktivbank Factoring) oder auch in einer Finanzplanungsoftware erstellen. Wichtig ist, dass der Bank-/Kassenanfangsbestand + Einzahlungen - Auszahlungen gegeneinander verrechnet wird. Die Planung dient dazu, die Zahlungsfähigkeit im Unternehmen aufrechtzuerhalten.

Die GuV betrachtet Erträge und Aufwendungen. Der Liquiditätsplan betrachtet ausschließlich tatsächliche Geldflüsse (Zahlungsfähigkeit). Abschreibungen spielen daher keine Rolle.

Für B2B-Unternehmen empfiehlt sich eine rollierende Planung der Liquidität für mindestens 12 Monate. Eine Planung der nächsten 3 Monate kann auf Wochenbasis erfolgen.

Factoring wie z.B. AKTIVBANK Factoring bietet im Rahmen einer Liquiditätsplanung schnelle und sichere Liquidität. Durch die sofortige Auszahlung der Forderungen lassen sich Engpässe frühzeitig vermeiden.

Das Ziel einer Liquiditätsplanung ist es, im Unternehmen vorausschauend für Liquidität zu sorgen. Dabei werden für eine Planungsperiode von z.B. 12 Monaten der Anfangsbestand, die geplanten Einzahlungen, wie offene Forderungen und sonstigen Einnahmen, den Auszahlungen, wie Fixkosten, variable Kosten und einmalige Ausgaben gegenübergestellt.

Durch z.B. AKTIVBANK Factoring verwandeln Sie offene Forderungen sofort in liquide Mittel, anstatt auf den Ablauf von Zahlungszielen (oft 30, 60 oder 90 Tage) zu warten. Dies macht Ihre Liquidität planbar, da der Geldeingang unabhängig vom tatsächlichen Zahlungsverhalten Ihrer Kunden innerhalb von meist 24 bis 48 Stunden erfolgt.

Sie sollten Ihre Planung der Liquidität mindestens monatlich, in angespannten Phasen oder bei stark schwankenden Umsätzen sogar wöchentlich aktualisieren. Ergänzen Sie dazu Ihre Planwerte regelmäßig um die Ist-Zahlen, passen Sie Annahmen zu Zahlungseingängen und -ausgängen an und überprüfen Sie, ob sich neue Liquiditätsrisiken oder Spielräume ergeben.

Die kurzfristige Liquiditätsplanung (z. B. für die nächsten Tage bis 3 Monate) fokussiert sich auf die Sicherung der täglichen Zahlungsfähigkeit – hier bietet sich oft eine Planung auf Wochenbasis an. Die mittelfristige Liquiditätsplanung (z. B. 12 Monate) dient vor allem dazu, Investitionen, Finanzierungen und Wachstumsphasen vorausschauend zu steuern und Liquiditätsrisiken frühzeitig zu erkennen.