- Cash Flow Definition einfach erklärt

- Warum Cashflow für mittelständische Unternehmen so relevant ist

- Die drei zentralen Cash Flow Arten verständlich erklärt

- Operativer Cashflow: Herzstück der Cash Flow Analyse

- Cash Flow Berechnung

- Cashflow Beispiel: Vom Gewinn zur Liquidität

- Was ist ein guter Cash Flow im Mittelstand?

- Unterschied zwischen Gewinn, GuV und Cashflow

- Ist Cashflow gleich Liquidität?

- Finanzierungs-Cashflow und Rolle von Factoring

- Praktische Schritte zur Verbesserung Ihres Cash Flows

- FAQ zur Cash Flow Definition im Mittelstand

Cash Flow Definition einfach erklärt: Was steckt hinter dem Begriff?

Cash Flow Definition: Verstehen Sie die Grundlagen für Ihre Unternehmensfinanzen

Cashflow (oder Cash Flow) bezeichnet den Nettozufluss an liquiden Mitteln innerhalb eines bestimmten Zeitraums. Er zeigt, wie viel Geld tatsächlich in Ihrem Unternehmen ankommt und wieder abfließt, unabhängig von bilanziellen Effekten wie Abschreibungen.

Kurzform der Cash Flow Definition deutsch:

Cashflow = Einzahlungen – Auszahlungen einer Periode

Ein positiver Cashflow erhöht Ihren Bestand an Zahlungsmitteln, ein negativer Cashflow verringert ihn. Für Sie als Geschäftsführung oder CFO bedeutet das: Der Cashflow zeigt, wie belastbar Ihr operatives Geschäftsmodell ist und wie viel finanzieller Spielraum für Investitionen, Tilgung und Ausschüttungen entsteht.

Warum Cashflow für mittelständische Unternehmen so relevant ist

Viele mittelständische Firmen verzeichnen auf dem Papier ordentliche Gewinne, geraten aber in Liquiditätsengpässe, weil Kunden spät zahlen oder Investitionen hohe Mittel binden. Der Blick allein auf Gewinn- und Verlustrechnung reicht deshalb nicht.

Cashflow als Steuerungsgröße hilft Ihnen dabei:

- Zahlungsfähigkeit jederzeit zu sichern

- Verhandlungen mit Banken und Investoren zu untermauern

- Wachstumsphasen solide zu finanzieren

- Krisen wie Auftragsrückgänge oder Zahlungsausfälle zu überstehen

Mit modernen Lösungen wie dem Factoring der AKTIVBANK AG wandeln Sie offene Forderungen in sofort verfügbare Liquidität um und stabilisieren so Ihren Cashflow ohne Umweg über klassische Kredite. Einen ersten Eindruck liefert unser Factoring-Rechner zur Liquiditätsberechnung.

Die drei zentralen Cash Flow Arten verständlich erklärt

In der Praxis sprechen Finanzverantwortliche häufig von Cash Flow 1, 2, 3. Gemeint sind die drei Bausteine der Kapitalflussrechnung:

| Cash Flow Art | Inhalt | Typische Fragen in der Praxis |

|---|---|---|

| Operativer Mittelzufluss | Zahlungsströme aus dem Kerngeschäft | Trägt sich das Geschäft aus eigener Kraft? |

| Investitions-Cashflow | Auszahlungen für Maschinen, Anlagen, IT, Einzahlungen aus dem Verkauf von Anlagevermögen | Wie stark bindet das Unternehmen Kapital? |

| Finanzierungs-Cashflow | Zahlungsströme aus Krediten, Tilgungen, Einlagen und Ausschüttungen | Wie wirken Kredite, Tilgungen oder Einlagen auf Geld? |

Diese Struktur macht die Cash Flow Definition greifbar: Sie erkennen, woher das Geld kommt und wohin es fließt. Gerade im Mittelstand liefert der operative Cashflow den wichtigsten Indikator für die Stärke des Geschäftsmodells.

Operativer Cashflow: Herzstück der Cash Flow Analyse

Der operative Cashflow (operativer Cashflow) zeigt, wie viel Liquidität Ihr Kerngeschäft erwirtschaftet. Er ergibt sich aus Einzahlungen von Kunden abzüglich aller zahlungswirksamen betrieblichen Ausgaben wie Löhne, Material, Mieten und Steuern.

Typische Fragestellungen:

- Reicht der operative Cashflow, um Zinsen und Tilgung zu bedienen?

- Finanzieren Sie Investitionen überwiegend aus dem laufenden Geschäft?

- Wie reagiert der Cashflow auf längere Zahlungsziele oder Forderungsausfälle?

Für viele Mandanten der AKTIVBANK AG eröffnet Factoring an dieser Stelle einen wichtigen Hebel: Durch den Verkauf von Forderungen erhalten Sie sofort 100 % Auszahlung mit Produkten wie Factoring 100 PLUS und stabilisieren Ihren operativen Cashflow nachhaltig.

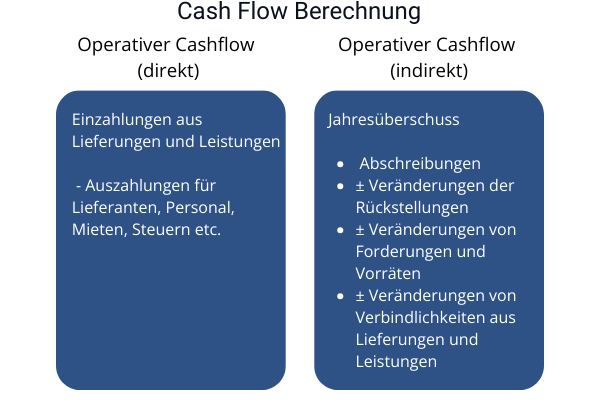

Cash Flow Berechnung: direkte und indirekte Methode

In der Fachliteratur finden Sie zwei gängige Wege der Cashflow-Berechnung:

1. Direkte Methode (selten verwendet)

Sie stellen alle Einzahlungen und Auszahlungen gegenüber:

Operativer Cashflow (direkt) = Einzahlungen aus Lieferungen und Leistungen – Auszahlungen für Lieferanten, Personal, Mieten, Steuern etc.

Diese Variante bietet hohe Transparenz, verlangt aber eine sehr detaillierte Zahlungsstrom-Erfassung.

2. Indirekte Methode (Cash Flow indirekte Methode)

In der Praxis nutzen Unternehmen meist die indirekte Methode. Ausgangspunkt ist der Jahresüberschuss laut GuV. Anschließend folgen Korrekturen um nicht zahlungswirksame Größen und Veränderungen im Working Capital:

Operativer Cashflow (indirekt) = Jahresüberschuss

- Abschreibungen

± Veränderungen der Rückstellungen

± Veränderungen von Forderungen und Vorräten

± Veränderungen von Verbindlichkeiten aus Lieferungen und Leistungen

Diese Cash Flow Definition einfach zeigt: Der Cashflow entfernt alle rein buchhalterischen Effekte und konzentriert sich auf reale Zahlungsströme. Für viele Mittelständler entsteht die Cashflow-Auswertung im Rahmen der Liquiditätsplanung oder der Jahresabschlussanalyse. Einen vertiefenden Einstieg in die Liquiditätsplanung erhalten Sie auf unserer Seite zur Liquiditätsplanung im Unternehmen.

Cashflow Beispiel: Vom Gewinn zur Liquidität

Nehmen wir ein kompaktes Cashflow-Beispiel aus einem Produktionsunternehmen:

- Jahresüberschuss laut GuV: 300.000 €

- Abschreibungen: 80.000 €

- Erhöhung der Rückstellungen: 20.000 €

- Forderungen steigen um 150.000 €

- Verbindlichkeiten gegenüber Lieferanten steigen um 50.000 €

Rechnung mit der indirekten Methode:

- Start: 300.000 € Jahresüberschuss

- + 80.000 € Abschreibungen

- + 20.000 € Erhöhung Rückstellungen

- - 150.000 € Anstieg Forderungen

- + 50.000 € Anstieg Lieferantenverbindlichkeiten

Operativer Cashflow = 300.000 + 80.000 + 20.000 – 150.000 + 50.000 = 300.000 €

Sie erkennen: Trotz gestiegener Forderungen bleibt ein solider Cashflow erhalten. Verlängert sich das Zahlungsziel Ihrer Kunden jedoch deutlich, rutscht dieser Wert schnell in einen Bereich, der Ihre Handlungsfähigkeit einschränkt. Gerade in Branchen mit langen Zahlungszielen unterstützen wir unsere Kunden mit passgenauen Factoring-Branchenlösungen.

Was ist ein guter Cash Flow im Mittelstand?

Eine allgemeingültige Zahl existiert nicht. Ein „guter“ Cashflow hängt stark von:

- Geschäftsmodell und Branche

- Investitionsintensität

- Verschuldungsgrad

- Zahlungszielen auf Debitoren- und Kreditorenseite

Praxisorientierte Daumenregeln:

- Stabiler positiver operativer Cashflow über mehrere Jahre signalisiert ein tragfähiges Geschäftsmodell.

- Der operative Cashflow deckt Zinsen, Tilgung und ein Basiskontingent an Ersatzinvestitionen.

- Wachstumsinvestitionen finanzieren Sie überwiegend aus Cashflow und ergänzenden Finanzierungen, ohne Ihre Liquiditätsreserven zu erschöpfen.

Viele mittelständische Unternehmen verbessern ihren Cashflow, indem sie offene Forderungen aktiv steuern. Unser Ratgeber zur Optimierung des Forderungsmanagements sowie Lösungen für die Verbesserung der Liquidität geben hierzu konkrete Ansätze.

Unterschied zwischen Gewinn, GuV und Cashflow

Ein häufiger Kernpunkt in der Praxis: Gewinn ist nicht Cashflow.

- Gewinn basiert auf Erträgen und Aufwendungen nach handelsrechtlichen und steuerlichen Vorschriften.

- GuV (Gewinn- und Verlustrechnung) stellt diese Erträge und Aufwendungen gegenüber.

- Cashflow betrachtet Einzahlungen und Auszahlungen.

Beispiele, bei denen Gewinn und Cashflow auseinanderlaufen:

- Abschreibungen senken den Gewinn, ohne dass Geld abfließt.

- Verkauf einer Maschine bringt hohe Einzahlungen, während der Gewinn gering ausfällt, weil der Buchwert nahe am Verkaufspreis liegt.

- Starke Umsatzzuwächse bei langen Zahlungszielen erhöhen den Gewinn, doch die Einzahlungen folgen erst deutlich später.

Für die Steuerung Ihres Unternehmens braucht es beides: Gewinn als langfristigen Erfolgsindikator und Cashflow als Liquiditätskompass. Ergänzend zeigt Ihnen unser Beitrag zu Working Capital und Optimierungsmöglichkeiten, wie eng Cashflow und gebundenes Kapital verzahnt sind.

Ist Cashflow gleich Liquidität?

Die Antwort lautet: nein, aber beide stehen in engem Zusammenhang.

- Liquidität beschreibt den Bestand an Zahlungsmitteln (Bankguthaben, Kasse, kurzfristige Geldanlagen) zu einem bestimmten Stichtag.

- Cash Flow beschreibt die Veränderung dieser Bestände im Zeitablauf.

Sie können also einen hohen Liquiditätsbestand auf dem Konto vorfinden, obwohl der operative Cashflow in der aktuellen Periode negativ ausfällt, etwa nach größeren Investitionen. Umgekehrt bedeutet ein starker operativer Cashflow nicht automatisch hohe aktuelle Bestände, wenn Sie parallel Schulden tilgen oder Dividenden ausschütten.

Für ein robustes Finanzmanagement ziehen Sie deshalb:

- Liquiditätsstatus (heute)

- Cashflow-Entwicklung (Vergangenheit und Planung)

- offene Forderungen und Verbindlichkeiten

gemeinsam in Ihre Entscheidungen ein. Mit Lösungen wie dem Factoring zur Cashflow-Optimierung stärken Sie diese drei Komponenten gleichzeitig.

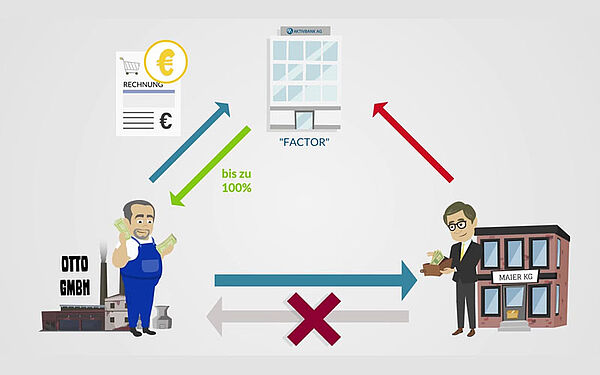

Finanzierungs-Cashflow und Rolle von Factoring

Der Finanzierungs-Cashflow zeigt, wie sich Kredite, Tilgungen, Zinszahlungen und Eigenkapitalmaßnahmen auf Ihre Zahlungsmittel auswirken. Klassische Schritte im Mittelstand:

- Aufnahme von Investitions- und Betriebsmittelkrediten

- Tilgung bestehender Darlehen

- Einlagen oder Entnahmen von Gesellschaftern

Factoring setzt hier ergänzend an: Sie verkaufen Ihre Forderungen an eine Spezialbank wie die AKTIVBANK AG und erhalten den Rechnungsbetrag in kurzer Zeit überwiesen. Der Effekt:

- Stärkung des operativen Cashflows durch schnellere Einzahlungen aus Umsätzen

- Entlastung der Kreditlinien

- Reduzierung des Ausfallrisikos durch integrierten Ausfallschutz

Gerade als Alternative zur Finanzierung durch Kredite eignet sich Factoring für wachstumsstarke Unternehmen, die ihren Cashflow planbar absichern möchten. Mehr dazu finden Sie in unserem Überblick zur Finanzierungsalternative Factoring.

Praktische Schritte zur Verbesserung Ihres Cash Flows

Auf Basis der Cash Flow Definition lassen sich konkrete Maßnahmen ableiten:

Forderungen professionalisieren

- Klare Zahlungsziele und konsequentes Mahnwesen

- Prüfung der Kundenbonität

- Einsatz von Factoring zur Entlastung der Bilanz und Sicherung der Einzahlungen

Working Capital aktiv steuern

- Lagerbestände kritisch prüfen

- Zahlungsziele mit Lieferanten optimieren

- Skonti nutzen, falls Cashflow dies zulässt

Investitionen planen und priorisieren

- Investitionsprogramme mit dem erwarteten operativen Cashflow abgleichen

- Szenarioanalysen für Auftragsrückgänge oder Kostensteigerungen einbauen

Transparente Liquiditätsplanung etablieren

- Rollierende Planung über 6–12 Monate

- Einbindung von Szenarien mit unterschiedlichen Umsatz- und Zahlungsmusterentwicklungen

Die AKTIVBANK AG begleitet mittelständische Unternehmen bei der Ausgestaltung dieser Schritte und verbindet individuelle Beratung mit digitalen Tools von der Factoring-Finanzierung bis zur strukturierten Liquiditätsplanung.

FAQ zur Cash Flow Definition im Mittelstand

Die Gewinn- und Verlustrechnung (GuV) stellt Erträge und Aufwendungen einer Periode dar und ermittelt daraus den Jahresüberschuss oder -fehlbetrag. Der Cashflow konzentriert sich auf Einzahlungen und Auszahlungen, also auf reale Zahlungsströme. Die Cash Flow Definition auf deutsch lautet deshalb: Nettozufluss an liquiden Mitteln in einer Periode. Während die GuV viele nicht zahlungswirksame Positionen wie Abschreibungen enthält, entfernt die Cashflow-Berechnung diese Effekte und zeigt, wie viel Liquidität Ihr Unternehmen tatsächlich erwirtschaftet.

Für den operativen Cashflow hat sich die indirekte Methode etabliert. Ausgangspunkt ist der Jahresüberschuss laut GuV. Anschließend addieren Sie nicht zahlungswirksame Aufwendungen wie Abschreibungen und Veränderungen von Rückstellungen und korrigieren um Veränderungen im Working Capital (Forderungen, Vorräte, Verbindlichkeiten). Damit erhalten Sie eine Cash Flow Definition einfach in Zahlenform: Jahresüberschuss + Abschreibungen ± Veränderungen der kurzfristigen Bilanzpositionen. Für eine systematische Auswertung erstellen viele Unternehmen auf dieser Basis eine interne Cashflow-Berechnung oder nutzen ergänzend Tools wie Factoring-Rechner.

Cashflow und Liquidität hängen eng zusammen, bezeichnen jedoch Unterschiedliches. Liquidität beschreibt den Bestand an Zahlungsmitteln zu einem bestimmten Stichtag. Der Cashflow zeigt die Veränderung dieses Bestands im Zeitablauf. Ein positiver Cashflow erhöht die Liquidität, ein negativer Cashflow verringert sie. Sie benötigen daher sowohl eine aktuelle Liquiditätsübersicht als auch eine Cashflow-Analyse, um fundierte Finanzierungsentscheidungen zu treffen und Engpässe früh zu erkennen.

Gewinn basiert auf dem Ertrags- und Aufwandsprinzip nach handelsrechtlichen Regeln. Buchhalterische Effekte wie Abschreibungen, Rückstellungen oder periodengerechte Abgrenzungen beeinflussen den Gewinn, ohne dass sofort Zahlungen stattfinden. Der Cashflow blendet diese Effekte aus und konzentriert sich auf Einzahlungen und Auszahlungen. Durch die Cash Flow Definition erkennen Sie, ob ein ausgewiesener Gewinn auch zu einem Anstieg der verfügbaren Mittel führt oder ob der Gewinn hauptsächlich aus Bewertungs- und Abgrenzungseffekten stammt.

Für mittelständische Unternehmen stehen der operative Cashflow, der Investitions-Cashflow und der Finanzierungs-Cashflow im Fokus. Der operative Cashflow zeigt die Ertrags- und Finanzierungskraft des Kerngeschäfts. Der Investitions-Cashflow verdeutlicht, wie stark Maschinen, Fahrzeuge, IT oder Beteiligungen Mittel binden. Der Finanzierungs-Cashflow spiegelt die Wirkung von Krediten, Tilgungen und Einlagen wider. Eine integrierte Betrachtung dieser Cash Flow Arten liefert die Grundlage für strategische Entscheidungen zu Wachstum, Investitionen und Finanzierung.

Mit Factoring verkaufen Sie offene Forderungen aus Lieferungen und Leistungen an die AKTIVBANK AG. Sie erhalten den Rechnungsbetrag unmittelbar, während Ihre Kunden weiterhin zu den vereinbarten Zahlungszielen zahlen. Das erhöht den operativen Cashflow, stabilisiert Ihre Liquidität und reduziert das Risiko von Forderungsausfällen. Im Unterschied zu klassischen Krediten basiert Factoring auf Ihren realisierten Umsätzen und wächst mit Ihrem Geschäft. Für viele Mittelständler entsteht so ein flexibler Finanzierungs-Cashflow, der Wachstumschancen zugänglich macht und Bilanzrelationen verbessert.

Viele Steuerberater und Controller arbeiten mit individuellen Vorlagen in Excel, um die Cash Flow Berechnung nach der indirekten Methode umzusetzen. Strukturiert sind diese Vorlagen meist entlang der Kapitalflussrechnung: operativer Cashflow, Investitions-Cashflow, Finanzierungs-Cashflow. Wesentlich ist, dass Sie eine konsistente Cash Flow Definition zugrunde legen, alle relevanten Positionen einbeziehen und Veränderungen im Working Capital transparent ausweisen. Ergänzend empfiehlt sich eine rollierende Liquiditätsplanung, in die Sie Ihre Cashflow-Prognosen integrieren.