Factoring vs. Kredit: Welche Finanzierung passt zu Ihrem Unternehmen?

Factoring vs. Kredit betrifft eine Kernfrage in der Unternehmensfinanzierung: Wollen Sie auf Banklinien warten oder offene Rechnungen schneller in Liquidität verwandeln?

Für Geschäftsführer, CFOs und kaufmännische Leiter zählt nicht die Theorie. Es zählt, ob Löhne, Material, Frachtkosten, Skonti, Investitionen und Wachstum bezahlt bleiben, während Kunden Zahlungsziele von 30, 60 oder 90 Tagen nutzen. Genau hier trennt sich der klassische Bankkredit vom Factoring.

Als AKTIVBANK sehen wir diese Lage seit über 30 Jahren im Mittelstand: Unternehmen mit guten Aufträgen geraten unter Druck, weil Kapital in Forderungen steckt. Forderungen verkaufen heißt dann: Liquidität entsteht aus geleisteter Arbeit, nicht aus zusätzlicher Verschuldung.

Factoring Rechner

Beim Kredit stellt die Bank Ihrem Unternehmen Fremdkapital zur Verfügung. Sie zahlen Zinsen, tilgen nach Vereinbarung und geben häufig Sicherheiten. Die Bank prüft Ihre wirtschaftliche Lage, Ihre Bonität, Ihre Planung, bestehende Verbindlichkeiten und die Tragfähigkeit Ihres Geschäftsmodells.

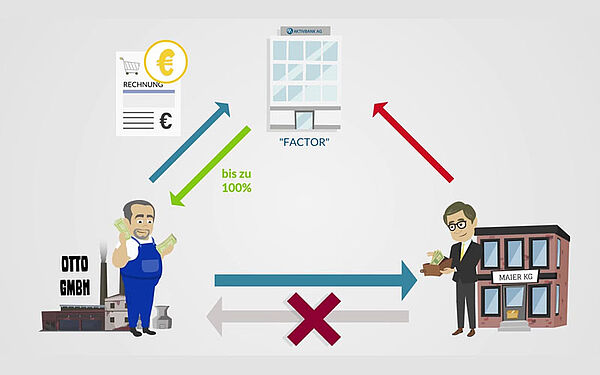

Factoring setzt an anderer Stelle an. Ihr Unternehmen verkauft offene B2B-Forderungen aus Warenlieferungen oder Dienstleistungen an einen Factor wie die AKTIVBANK. Wir zahlen Ihnen den Rechnungsbetrag nach Ankauf aus und übernehmen je nach Modell Ausfallschutz sowie Teile des Debitorenmanagements.

Im Vergleich Factoring vs. Kredit zeigt sich: Der Kredit finanziert Ihr Unternehmen von außen. Factoring macht gebundenes Umlaufvermögen nutzbar. Das klingt nüchtern, verändert in der Praxis jedoch viel. Aus einer Rechnung mit Zahlungsziel entsteht planbare Liquidität.

Wenn ein Kunde erst in 60 Tagen zahlt, fehlt Ihrem Unternehmen Geld im Tagesgeschäft. Die Leistung liegt hinter Ihnen, die Kosten dafür meist nicht. Material, Personal und Vorfinanzierung haben Sie bereits getragen.

Ein Bankkredit braucht Prüfung, Unterlagen, Beschlüsse und oft Nachverhandlungen. Bei bestehenden Linien fällt der Zugriff schneller aus, solange der Rahmen noch frei ist. Doch neue Kreditlinien binden Zeit und Managementkapazität.

Factoring beschleunigt die Liquidität entlang Ihres Umsatzes. Im ersten Schritt erfolgt eine Prüfung Ihrer Unterlagen und Abschluss eines Factoring Vertrags. Sobald Sie dann nach Abschluss eine angekaufte Rechnung einreichen, entsteht der Zahlungszufluss nach den vereinbarten Prozessen. Mit Factoring 100 PLUS bietet die AKTIVBANK AG bei angekauften Forderungen eine Auszahlung von 100 Prozent des Rechnungsbetrags innerhalb von 24 Stunden.

Für Unternehmen mit langen Zahlungszielen wirkt Factoring vs. Kredit damit weniger wie ein Produktvergleich, sondern wie eine Frage des Timings: Wann steht Geld zur Verfügung, wenn der Auftrag längst erledigt ist?