Mit Erledigung des Auftrags und Versand der Rechnung beginnt oft das Warten auf den Zahlungseingang. Genau hier setzt Factoring in Ihrem Unternehmen an - weit mehr als nur ein Instrument zur Geldbeschaffung. Es ist ein strategischer Hebel für Ihre Bilanzstruktur und Ihre unternehmerische Freiheit. In diesem Artikel beleuchten wir, wie der Forderungsverkauf konkret Ihre Liquidität steigert und Ihre Bilanz verbessert.

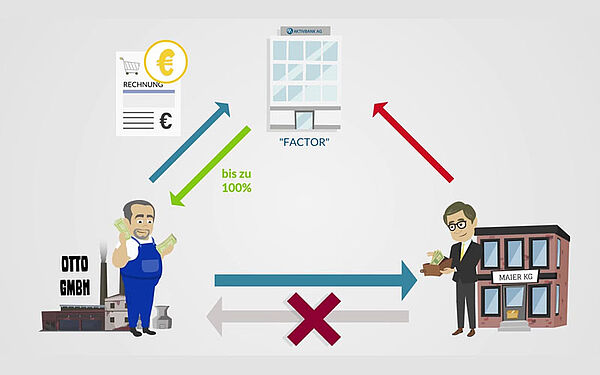

Der offensichtlichste Effekt von Factoring ist die unmittelbare Liquidität. Anstatt als unfreiwilliger Kreditgeber für Ihre Kunden zu fungieren, verkaufen Sie Ihre offenen Forderungen an einen Factoring-Dienstleister (den Factor, wie die AKTIVBANK).

Der vereinfachte Prozess ist simpel, aber wirkungsvoll:

Sie stellen die Rechnung für eine Forderung an Ihren Kunden.

Sie übermitteln die Rechnungskopie und verkaufen die Forderung an den Factor (an uns).

Der Factor überweist Ihnen den Rechnungsbetrag sofort (meist innerhalb von 24 bis 48 Stunden).

Die Auswirkung:

Ihr Kontokorrentrahmen wird entlastet. Sie verfügen sofort über das Kapital, das Sie bereits erwirtschaftet haben. Das gibt Ihnen die Freiheit, neue Projekte vorzufinanzieren, Wachstumsphasen zu überbrücken oder saisonale Spitzen abzufedern, ohne bei der Hausbank um Krediterweiterungen bitten zu müssen.

Der unsichtbare Hebel: Die Auswirkung auf die Bilanz

Während der Liquiditätszufluss sofort spürbar ist, wird der positive Effekt auf die Bilanz oft unterschätzt. Für Unternehmer, die ihr Unternehmen skalieren wollen, ist dieser Aspekt jedoch oft genauso wichtig.

Das Stichwort lautet: Bilanzverkürzung.

So funktioniert der Bilanz-Effekt:

Wenn Sie Factoring nutzen, wandeln Sie die Position „Forderungen aus Lieferungen und Leistungen“ auf der Aktivseite Ihrer Bilanz in „Flüssige Mittel“ (Bankguthaben).

Wenn Sie dieses Bankguthaben nun nutzen, um Ihre eigenen Verbindlichkeiten (z. B. Lieferantenrechnungen oder Bankkredite) sofort zu begleichen, sinkt die Bilanzsumme auf beiden Seiten (Aktiva und Passiva).

Das Resultat: Eine höhere Eigenkapitalquote

Da das absolute Eigenkapital gleich bleibt, die Bilanzsumme jedoch schrumpft, steigt der prozentuale Anteil des Eigenkapitals an der Gesamtsumme.

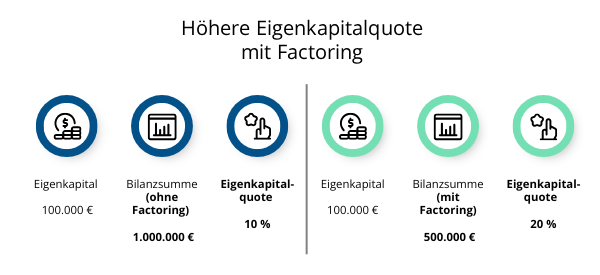

Beispielrechnung:

Durch Factoring und Tilgung von Verbindlichkeiten sinkt die Bilanzsumme auf 500.000 €.

(ohne Factoring)

(mit Factoring)

Eigenkapital

100.000 €

100.000 €

Bilanzsumme

1.000.000 €

500.000 €

Eigenkapitalquote

10 %

20 %

Warum ist das wichtig?

Eine höhere Eigenkapitalquote verbessert Ihr Rating bei Banken und Wirtschaftsauskunfteien. Das führt zukünftig zu besseren Konditionen bei Krediten und Leasingverträgen. Sie sanieren Ihre Bilanz also aus eigener Kraft.

Strategische Vorteile im Einkauf

Mit der neu gewonnenen Liquidität können Sie im Einkauf ganz anders auftreten. Da Sie Ihre Lieferanten sofort bezahlen können, sind Sie in der Lage, Skonti und Rabatte konsequent zu nutzen.

Oftmals ist der Skonto-Gewinn höher als die Factoring-Gebühr. In diesem Fall finanziert sich das Factoring praktisch von selbst – und Sie profitieren zusätzlich von der Risikoabsicherung, da viele Factoring-Anbieter wie die AKTIVBANK auch das Ausfallrisiko und optional dem Forderungsmanagement übernehmen (sogenanntes Echtes Factoring). Factoring wird für viele Branchen angeboten und ist besonders interessant im B2B.

Modernes Factoring für den Mittelstand: Die Lösung der AKTIVBANK

In der Vergangenheit galt eine Factoring Finanzierung oft als komplex und bürokratisch. Doch moderne Anbieter haben den Prozess radikal vereinfacht und an die Bedürfnisse digital arbeitender Unternehmer angepasst.

Ein herausragendes Beispiel hierfür ist unser Aktivbank Factoring. Es unterscheidet sich in zwei wesentlichen Punkten von vielen klassischen Marktstandards, die für Unternehmer besonders attraktiv sind:

Sofortige 100% Auszahlung: Üblicherweise behalten Factoring-Gesellschaften einen Sicherheitseinbehalt (Sperrbetrag) von ca. 10 % bis 20 % einer Forderung ein, um eventuelle Rechnungskürzungen abzudecken. Wir bieten Ihnen hingegen bietet Lösungen mit einer sofortigen 100%igen Auszahlung an. Das bedeutet für Sie: Maximale Liquidität ohne Abzüge. Jeder Euro Umsatz einer Rechnung landet sofort auf Ihrem Konto.

Transparenz durch Onlinerechner: Gerade die Entscheider in Unternehmen schätzen Transparenz und Schnelligkeit. Wir bieten Ihnen einen Factoring-Rechner an. Hier können Sie mit wenigen Klicks sofort unverbindlich prüfen, wie die Konditionen aussehen könnten. Für den täglichen Forderungsverkauf nutzen Sie unsere sichere und einfache digitale Plattform @ktiv-web 2.0.

Diese Kombination aus Vollfinanzierung und digitaler Zugänglichkeit macht das Aktivbank Factoring zu einem starken Partner für Unternehmen, die Modernität und Planungssicherheit suchen.

Fazit: Smartes Finanzmanagement

Die Factoring Finanzierung ist heute kein Zeichen von finanzieller Schwäche mehr, sondern ein Ausweis von smartem Finanzmanagement. Es wandelt Ihre Außenstände in sofortiges Betriebskapital um, verkürzt Ihre Bilanz für ein besseres Banken-Rating und schützt Sie vor Zahlungsausfällen.

Mit Aktivbank Factoring mit 100 PLUS und 100% Auszahlung bieten wir eine moderne Finanzdienstleistung für viele Branchen zur Optimierung Ihrer Liquidität an. Gern beraten wir Sie zu Details. Nutzen Sie einfach unser Kontaktformular, den Onlinerechner oder rufen uns an: 07231/44436-502.

FAQ: Häufige Fragen zu Factoring, Bilanz und Eigenkapitalquote

Für welche Unternehmen lohnt sich Factoring?

Factoring ist besonders sinnvoll für Unternehmen mit Umsätzen im B2B-Bereich, langen Zahlungszielen oder starken Wachstumsphasen. Branchenschwerpunkte sind oft Dienstleistung, Handel, Logistik und Produktion.

Merken meine Kunden, dass ich Factoring nutze?

Beim sogenannten „Offenen Factoring“ werden die Kunden informiert und zahlen direkt an den Factor. Das ist heute ein völlig normaler Vorgang und zeugt von professionellem Finanzmanagement. Es gibt jedoch auch das „Stille Factoring“, bei dem der Kunde nichts davon erfährt.

Ist Factoring teurer als ein Bankkredit?

Vergleicht man nur den Zinssatz, kann Factoring nominell teurer wirken. Berücksichtigt man jedoch die Skonto-Erträge im Einkauf, den Wegfall von Mahnwesen-Kosten und den Schutz vor Forderungsausfall, ist Factoring oft die wirtschaftlichere Lösung – bei deutlich höherer Flexibilität.

Wie wirkt sich Factoring auf die Liquidität und Bilanz meines Unternehmens aus?

Mit Verkauf Ihrer Rechnungen durch Factoring (wie Aktivbank Factoring) verbessern Sie sofort Ihre Liquidität. Dieses gibt Ihnen die Freiheit, neue Projekte vorzufinanzieren. Gleichzeitig optimieren Sie die Eigenkapitalquote Ihrer Bilanz – und verbessern so Ihr Rating bei Banken und Wirtschaftsauskunfteien.

Verbessert Factoring tatsächlich meine Bonität und Eigenkapitalquote?

Das ist ein strategischer Vorteil. Der Mechanismus ist die sogenannte „Bilanzverkürzung“, weil Sie Verbindlichkeiten tilgen, während das Eigenkapital unverändert bleibt. Die daraus resultierende verbesserte Eigenkapitalquote ist ein zentrales Qualitätsmerkmal für Banken und Ratingagenturen und stärkt Ihre Bonität.

Wie kann Factoring die Bilanz und Eigenkapitalquote eines KMU in Deutschland positiv beeinflussen?

Factoring beeinflusst Ihre Bilanz und Eigenkapitalquote als KMU positiv. Mit Verkauf Ihrer Forderungen erzielen Sie eine Bilanzverkürzung. Gleichzeitig stärkt es Ihre Eigenkapitalquote, was sich wiederum positiv auf das Rating bei Banken und Wirtschaftsauskunfteien auswirkt.