Was ist ein Factoring Vertrag?

Ein Factoring-Vertrag regelt den Verkauf offener Forderungen an einen Factor. Erfahren Sie, wie er funktioniert und welche Vertragsinhalte er umfasst.

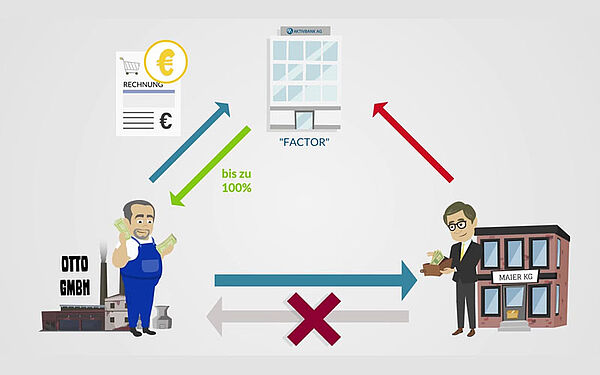

Beim Factoring verkaufen Sie als Unternehmer Ihre offenen Forderungen aus Warenlieferungen oder Dienstleistungen an einen Factoring-Anbieter (den sogenannten Factor, wie z.B. die AKTIVBANK). Rechtlich gesehen ist das Factoring somit ein Kaufvertrag über eine Forderung. Dieser Verkauf wird schriftlich in einem Vertrag festgehalten - und in der Regel über einen längeren Zeitraum abgeschlossen. Dabei wird im Vertrag u.a. vertraglich festgehalten, um welche Factoringart es sich handelt (echtes bzw. unechtes Factoring), sowie eine Reihe von weiteren Details wie z.B. die Höhe der Sofortauszahlung für die angekauften Forderungen.

Welche Vorteile bietet Ihnen ein Factoringvertrag?

- Sofortige Liquidität: Sie müssen nicht auf die Zahlungsfristen Ihrer Kunden warten und können das freigewordene Kapital sofort in Ihr Unternehmen reinvestieren.

- Schutz vor Forderungsausfällen: Bei echtem Factoring übernimmt der Factor, die AKTIVBANK, das volle Ausfallrisiko für Ihre Forderung.

- Professionelles Forderungsmanagement: Sie sparen Zeit und Kosten, da Mahnwesen und Inkasso auf Wunsch an uns ausgelagert werden.

- Bessere Bilanzkennzahlen: Da sich die Forderungen in Ihrer Bilanz reduzieren, verbessert sich Ihre Eigenkapitalquote.

- Stärkere Verhandlungsposition: Mit gestiegener Liquidität können Sie Skonti bei eigenen Wareneinkäufen nutzen oder Investitionen schneller tätigen.

Darüber hinaus kann sich offenes Factoring positiv auf die Geschäftsbeziehungen auswirken. Es sorgt für Transparenz und zeigt Ihren Kunden, dass Sie auf stabile Finanzprozesse setzen.

Welche Nachteile kann ein Factoringvertrag mit sich bringen?

Trotz vieler Vorteile kann ein Factoringvertrag ggf. auch Nachteile mit sich bringen.

- Ein Factoringvertrag bedeutet, wie viele Finanzdienstleistungen auch, zusätzliche Kosten in Form von Gebühren und Zinsen, die je nach Factoringvariante unterschiedlich ausfallen.

- Die Übergabe des Forderungsmanagements an den Factor kann einhergehen mit einer geänderten Kundenbeziehung, da hier Kunden (Debitoren) auch mit dem Factor kommunizieren.

Welche Informationen finden sich in einem Factoringvertrag?

In einem Factoringvertrag finden Sie eine Reihe von Informationen zur Übernahme der Finanzierung. Dieser sogenannte Rahmenvertrag wird zwischen Factor und Factoring Kunde geschlossen. Die genannten Informationen in der Übersicht variieren ja nach Factoringgesellschaft und Factoring-Variante.

- Bezeichnung des Factor und des Kreditoren bzw. des Unternehmens

- Factoringvariante (z.B. echtes, offenes Factoring)

- Vertragslaufzeit und Kündigungsfrist

- Einzelheiten zu den anzukaufenden Forderungen

- Anzahl der anzukaufenden Forderungen pro Jahr bzw. fakturierender Umsatz

- Höhe der Sofortauszahlung (z.B. 100% Auszahlung mit Factoring 100 PLUS der AKTIVBANK)

- Zeitraum zwischen Einreichung und Auszahlung

- Höhe des Limits für Debitoren

- Zinsen und Gebühren, sonstige Kosten (Bonitätsprüfung Debitoren)

Darüber hinaus finden sich weitere Informationen und unterscheiden sich je nach Angebot, individuellen Services und Factor.

Warum ist es notwendig, einen Factoringvertrag abzuschließen?

Dieser ist zwischen dem Factor und dem Factoring-Nehmer (Unternehmen) notwendig, weil es eine rechtlich und wirtschaftlich komplexe Finanzleistung ist, bei der sensible Unternehmensbereiche betroffen sind. Dabei handelt es sich um eine Sonderform des Kaufvertrags nach § 433 BGB über eine Forderung. Der Factoringvertrag wird in der Regel über einen längeren Zeitraum, wie z.B. ein Jahr, abgeschlossen.

Was sollte ein Unternehmen mitbringen?

Nicht jedes Unternehmen kann sofort vom Factoring und der Abtretung einer Forderung bzw. Rechnung profitieren. Grundvoraussetzung ist, dass die Forderungen eindeutig, unbestritten und bereits erbrachte Leistungen betreffen. Dabei sind die Voraussetzungen von Factor zu Factor unterschiedlich. Im Gegensatz zum Inkasso werden beim Factoring nur offene und nicht fällige Forderungen vom Factor angekauft.

Es eignet sich besonders für Branchen, in denen regelmäßig Forderungen gegenüber gewerblichen Kunden entstehen und längere Zahlungsziele üblich sind. Dazu zählen z.B. das verarbeitende Gewerbe, Großhandel, Dienstleistungsunternehmen, Logistik und Personaldienstleister.

- Bonität Ihres Unternehmens: Factoring-Anbieter prüfen z.B. Ihre wirtschaftliche Stabilität.

- Qualität der Forderungen: Die Rechnungen sollten eindeutig, unbestritten und frei von Rechten Dritter sein. Zugleich müssen diese offen und nicht fällig sein (bereits fällige Forderungen können Sie z.B. an das Inkasso weiterleiten)

- Kundenstruktur: Factoring lohnt sich besonders, wenn Sie viele gewerbliche Kunden mit längeren Zahlungszielen haben.

Welche Varianten von Factoring gibt es?

- Echtes Factoring: Der Factor trägt das Ausfallrisiko.

- Unechtes Factoring: Sie bleiben für Zahlungsausfälle verantwortlich.

- Offenes Factoring: Ihre Kunden werden über den Forderungsverkauf informiert.

- Stilles Factoring: Ihre Kunden werden nicht über den Forderungsverkauf informiert.

Factoring-Vertrag: AKTIVBANK als kompetenter Partner

Eine Factoring Finanzierung kann Ihnen als Unternehmer entscheidende Vorteile bringen: verbesserte Liquidität, finanzielle Stabilität, weniger Risiko und mehr Freiraum für Ihr Kerngeschäft. Die AKTIVBANK überzeugt als kompetenter Partner mit folgenden Vorteilen:

- Sofortige Liquidität in 24h

- 100% Auszahlung Ihrer Rechnung

- Sicherheit einer Bank mit vollem Ausfallschutz Ihrer angekauften Rechnungen

- Auf Wunsch übernimmt die AKTIVBANK den Service für das Forderungsmanagement

- Expertise einer Bank für den Mittelstand mit über 35 Jahren Erfahrung

Sie interessieren sich für weiteren Informationen rund um das AKTIVBANK Factoring? Gern beraten wir Sie für Ihre individuelle Lösung. Schreiben Sie uns einfach über unser Kontaktformular. Darüber hinaus können Sie bereits sofort mit dem Onlinerechner Ihre Factoring Kosten und den zu erwartenden Liquiditätsgewinn selbst berechnen.

Jetzt Factoring berechnen

FAQ: Der Factoring-Vertrag

Ein Factoring-Vertrag ist die rechtliche Grundlage für die Zusammenarbeit zwischen einem Unternehmen (Anschlusskunden) und einem Finanzdienstleister (Factor). Im juristischen Sinne handelt es sich dabei um einen Rahmenkaufvertrag. Dabei werden drei zentrale Säulen definiert: Liquidität, Sicherheit und Service.

Ein Factoring-Vertrag ist rechtlich gesehen ein Kaufvertrag über Forderungen. Darin wird geregelt, dass ein Unternehmen (der Factoring-Kunde) seine offenen Forderungen aus Warenlieferungen oder Leistungen an ein Finanzinstitut (den Factor) verkauft.

Die Kostenstruktur ist meist dreiteilig (je nach Factor) und sollte im Vertrag aufgeschlüsselt sein: Factoring-Gebühr, der das Risiko und die Verwaltungskosten deckt, Zinsen für den Zeitraum zwischen der Auszahlung und dem Geldeingang Ihres Kunden sowie Prüfgebühren für Debitorenlimite.

Dieses wird im Vertrag unter der Art des Verfahrens festgelegt. Offenes Factoring: Ihre Kunden werden informiert und auf der Rechnung steht ein Vermerk, dass die Zahlung schuldbefreiend nur an den Factor geleistet werden kann. Dies ist der Regelfall. Stilles Factoring: Der Forderungsverkauf wird nicht offengelegt.

Factoring ist in der Regel auf eine langfristige Zusammenarbeit ausgelegt, um auch fortlaufend von den Vorteilen wie sofortige Liquidität zu profitieren. Oft werden Verträge initial über 12 bis 24 Monate geschlossen, je nach Factor.

In den meisten Factoring-Verträgen besteht eine sogenannte Andienungspflicht (Globalzession). D.h., Sie müssen grundsätzlich alle Forderungen, die unter die vereinbarten Kriterien fallen, an den Factor verkaufen. Ausnahmen ergeben sich mit dem Ausschnittsfactoring, bei dem z.B. bestimmte Kundengruppen ausgeschlossen werden.

Das hängt von der Art des Factoringvertrags ab. Echtes Factoring (Standard): Der Factor übernimmt das Ausfallrisiko (Delkredererisiko). Zahlt Ihr Kunde aufgrund von Zahlungsunfähigkeit nicht, behalten Sie dennoch Ihr Geld. Unechtes Factoring: Hier verbleibt das Ausfallrisiko bei Ihnen.