- Die Krux mit dem Zahlungsziel: Sicherheit, die teuer erkauft ist

- Das Lieferantenskonto: Eine schnelle Rendite Ihres Unternehmens

- Das Dilemma: Fehlende Liquidität blockiert Skonto-Vorteile

- Das Bindeglied zwischen Skonto und Zahlungsziel: Der Lieferantenkredit

- Factoring als Brücke zwischen Skonto und Zahlungsziel

- Die strategische Kombination: Forderungsverkauf trifft Einkaufsvorteil

- Full-Service-Factoring: Mehr als nur Geld

- Fazit: Skonto vs Zahlungsziel? Mit Factoring und Skonto doppelt profitieren

- FAQ: Strategische Liquidität durch Skonto und Factoring

Die Krux mit dem Zahlungsziel: Sicherheit, die teuer erkauft ist

Skonto vs. Zahlungsziel: Der strategische Hebel für Ihre Liquidität

Viele Unternehmen nutzen Zahlungsziele von 30, 60 oder gar 90 Tagen, um den eigenen Cashflow nicht zu belasten. Das klingt sicher, ist aber oft ein Trugschluss. Ein Zahlungsziel ist im Grunde ein Warenkredit Ihres Lieferanten. Verzichten Sie dabei auf 2 % oder 3 % Skonto bei einer Zahlung innerhalb von 10 Tagen, entspricht dies auf das Jahr gerechnet oft einem Zinssatz von über 30 % bis 50 %.

Das Problem: Um diese „Sicherheit“ zu genießen, verzichten Sie auf bares Geld, das direkt Ihr Betriebsergebnis schmälert.

Das Lieferantenskonto: Eine schnelle Rendite Ihres Unternehmens

Das Ziehen von Skonto ist für Sie als B2B-Unternehmer oft die rentabelste „Anlage“. Kein Tagesgeldkonto und kaum eine Investition in den Maschinenpark erzielt so sicher und schnell eine Rendite wie die 2 % oder 3 % Ersparnis beim Wareneinkauf.

Die Vorteile von Skonto auf einen Blick:

- Direkte Kostensenkung: Der Einkaufspreis reduziert sich unmittelbar.

- Verbessertes Rating: Pünktliche (oder vorzeitige) Zahlungen signalisieren Bonität und Zuverlässigkeit.

- Stärkere Verhandlungsposition: Wer als „Schnellzahler“ bekannt ist, bekommt bei künftigen Verhandlungen oft bessere Konditionen oder wird bei knappen Gütern bevorzugt beliefert.

Beispielrechnung: Der "versteckte" Zinssatz beim Skontoverzicht

Viele Unternehmer unterschätzen, wie teuer es ist, auf Skonto zu verzichten. Die Differenz zwischen der Skontofrist und dem Nettozahlungsziel ist faktisch ein Kurzzeitkredit des Lieferanten. Skonto und Zahlungsziel berechnen:

Die Eckdaten:

- Rechnungsbetrag: 10.000 €

- Zahlungsziel: 30 Tage netto

- Skonto-Kondition: 3 % innerhalb von 10 Tagen

- Zahlungsaufschub durch Skontoverzicht: 20 Tage (30 Tage minus 10 Tage)

Die Rechnung:

- Skonto-Ersparnis: 3 % von 10.000 € = 300 €

Berechnung des Jahreszinssatzes:

Als Unternehmen zahlen Sie 300 €, um 9.700 € für zusätzliche 20 Tage zu behalten.

Formel: (Skontosatz ÷ (Zahlungsziel - Skontofrist)) × 360 Tage

(3 % ÷ 20 Tage) × 360 = 54 % p.a.

Fazit: Wenn Sie das Skonto nicht ziehen, nehmen Sie einen Lieferantenkredit mit 54 % effektivem Jahreszins in Anspruch.

Das Dilemma: Fehlende Liquidität blockiert Skonto-Vorteile

Skonto vs. Zahlungsziel? Zahlungsziel vs. Skonto? Sofort zahlen oder später zahlen? Theoretisch wissen Sie als Unternehmer: Skonto ziehen lohnt sich. Die Praxis sieht oft anders aus. Wenn die eigenen Kunden sich mit der Zahlung Zeit lassen, fehlt im entscheidenden Moment der Cashflow, um die Lieferantenrechnungen sofort zu begleichen. Sie sind gezwungen, das teure Zahlungsziel zu nutzen, um den laufenden Betrieb nicht zu gefährden.

Hier entsteht eine fatale Abhängigkeit von der Zahlungsmoral der eigenen Kunden. Genau an diesem Punkt setzt die AKTIVBANK mit modernem Factoring an.

Das Bindeglied zwischen Skonto und Zahlungsziel: Der Lieferantenkredit

Der Lieferantenkredit ist ein kurzfristiges Finanzierungsinstrument, bei dem ein Lieferant Ihnen als Käufer durch ein verlängertes Zahlungsziel einen Kredit in Höhe des Warenwerts gewährt. Diese Form der Kreditierung ermöglicht es Ihrem Unternehmen, Waren vor der Bezahlung zu nutzen oder weiterzuverkaufen, birgt jedoch durch den Verzicht auf Skonto oft hohe effektive Kosten.

Durch Factoring, dem Verkauf Ihrer Forderungen an ein Factoringinstitut wie die AKTIVBANK, lassen sich die Vorteile des Lieferantenkredits nutzen, während gleichzeitig Skontovorteile durch sofortige Liquidität gesichert werden.

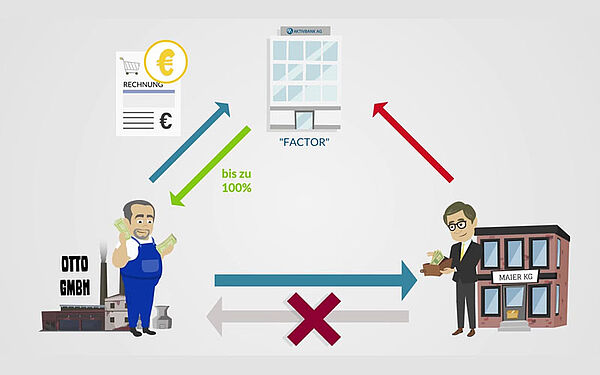

Factoring als Brücke zwischen Skonto und Zahlungsziel

Factoring löst das klassische Liquiditäts-Dilemma auf elegante Weise. Anstatt darauf zu warten, dass Ihre Kunden ihre Rechnungen bezahlen, wandeln wir Ihre offenen Forderungen sofort in liquide Mittel um.

Wie Factoring Ihre Einkaufsstrategie verändert:

- Sofortiger Cashflow: Innerhalb von 24 Stunden nach Verkauf Ihrer offenen Forderungen an die AKTIVBANK verfügen Sie über bis zu 100 % Ihrer Forderungssumme.

- Skonto-Vorteile nutzen: Mit dieser Liquidität bezahlen Sie Ihre eigenen Lieferanten sofort. Die Skonto-Erträge decken dabei einen großen Teil bis zu sämtlichen Factoring-Gebühren.

- Unabhängigkeit: Sie müssen nicht mehr abwägen, ob Sie sich die Skonto-Zahlung leisten können. Die Liquidität wächst automatisch mit Ihrem Umsatz mit.

Beispielrechnung: Liquiditätsvergleich mit und ohne Factoring

Offene Forderung: 50.000 €, Zahlungsziel 45 Tage

| Merkmal | Ohne Factoring (später zahlen) | Mit AKTIVBANK Factoring (sofort zahlen) |

|---|---|---|

| Verfügbares Kapital (Tag 1/innerhalb 24h) | 0 € | 50.000 € (100% Auszahlung) |

| Warten auf Zahlungseingang (Zahlungsziel) | 45 Tage (oder länger) | 1 Tag / rd. 24h nach Forderungsverkauf |

| Sicherheit (Zahlungsausfall) | Volles Risiko beim Unternehmen | 100% Ausfallschutz durch Factoring |

| Verfügbarkeit für Skonto | Nicht vorhanden | 50.000 € sofort für Wareneinkauf nutzbar |

| Restzahlung (Tag 45) | 50.000 € | 0 € |

Der strategische Vorteil:

- Ohne Factoring: Ihre 50.000 € aus der offenen Forderung sind für 45 Tage "eingefroren". Sie können keine neuen Aufträge vorfinanzieren oder Skonti bei Lieferanten nutzen. Erst bei eigenem Zahlungseingang können Sie später zahlen.

- Mit Factoring: Sie haben sofort 50.000 € “Cash”, mit denen Sie arbeiten können. Nutzen Sie diese 50.000 € freie Liquidität, um bei Ihren Lieferanten 3 % Skonto zu ziehen, sparen Sie 1.500 €. Damit lassen sich auch die Factoring-Gebühren gegenrechnen. Sie können also sofort zahlen.

Die strategische Kombination: Forderungsverkauf trifft Einkaufsvorteil

Wir verstehen uns nicht nur als Finanzierer, sondern als Partner für Ihren Erfolg. Durch den konsequenten Einsatz von Factoring optimieren Sie beide Seiten Ihrer Bilanz:

- Aktivseite: Ihre Forderungen aus Lieferungen und Leistungen werden reduziert, die flüssigen Mittel steigen.

- Passivseite: Ihre Verbindlichkeiten gegenüber Lieferanten sinken, da Sie Rechnungen sofort begleichen.

Dies führt zu einer Bilanzverkürzung und damit zu einer höheren Eigenkapitalquote. Ein Effekt, den Ihre Hausbank bei der nächsten Rating-Runde sehr positiv bewerten wird.

Full-Service-Factoring: Mehr als nur Geld

Neben der reinen Finanzierung bietet das Factoring der AKTIVBANK einen entscheidenden operativen Mehrwert, der Ihre Zahlungsmoral und die Ihrer Kunden beeinflusst:

- Professionelles Mahnwesen: Wir übernehmen das Debitorenmanagement. Das schont Ihre Ressourcen und verbessert das Verhältnis zu Ihren Kunden.

- 100 % Ausfallschutz: Wir übernehmen das Delkredererisiko. Wenn Ihr Kunde nicht zahlt, sind Sie dennoch abgesichert. Das gibt Ihnen die Planungssicherheit, die Sie für Ihre eigenen Skonto-Zahlungen benötigen.

Fazit: Skonto vs Zahlungsziel? Mit Factoring und Skonto doppelt profitieren

Der Vergleich „Lieferantenskonto vs. Zahlungsziel“ zeigt deutlich: Wer die Freiheit hat, Skonto zu ziehen, gewinnt. Skonto vs. Zahlungsziel heisst aber auch: Factoring ist das Werkzeug, das Ihnen diese Freiheit verschafft. Sie nutzen die langen Zahlungsziele, die Sie Ihren Kunden gewähren müssen, um selbst zum attraktiven „Barzahler“ bei Ihren Lieferanten zu werden. Darüber hinaus profitieren im Factoring von unserem vollen Ausfallschutz für Ihre angekauften Forderungen und dem Debitorenmanagement.

Berechnen Sie jetzt Ihre Factoring-Vorteile mit unserem Rechner.

Nutzen Sie den Liquiditäts-Turbo der AKTIVBANK und machen Sie Skonto zu Ihrem Wettbewerbsvorteil.

Jetzt Beratungstermin vereinbaren

Lassen Sie Ihre Liquidität nicht bei Ihren Kunden liegen, um die Frage zu klären Lieferantenskonto vs. Zahlungsziel? Unsere Experten analysieren unverbindlich Ihre Debitorenstruktur und zeigen Ihnen, wie Sie mit der AKTIVBANK AG eine sofortige Zahlungsfähigkeit gewinnen.

FAQ: Strategische Liquidität durch Skonto und Factoring

Wer Skonto verstreichen lässt, nutzt das Zahlungsziel des Lieferanten als Kredit. Da die Skontofrist meist kurz (z. B. 10 Tage) und das Zahlungsziel überschaubar ist (z. B. 30 Tage), entstehen für diese wenigen Tage extrem hohe Opportunitätskosten. Hochgerechnet auf das Jahr entspricht ein Skontoverzicht oft einem Zinssatz von über 50 % p.a. – weit mehr als jeder Kontokorrentkredit kostet.

Ja, es lohnt sich. Factoring dient nicht nur dem Schutz vor Zahlungsausfällen, sondern primär der Liquiditätssteuerung. Auch wenn Ihre Kunden pünktlich nach 30 oder 45 Tagen zahlen, ist Ihr Kapital bis dahin gebunden. Durch Factoring machen Sie dieses Geld sofort nach Rechnungsstellung verfügbar, um selbst Skontovorteile beim Einkauf zu nutzen oder neue Aufträge vorzufinanzieren.

Factoring wirkt sich sehr positiv aus. Durch den Verkauf von Forderungen findet eine Bilanzverkürzung statt. Da Sie mit der gewonnenen Liquidität Ihre eigenen Verbindlichkeiten bei Lieferanten sofort begleichen, sinken die Passiva. Dies erhöht Ihre Eigenkapitalquote und verbessert wichtige Kennzahlen (KPIs), was bei Ihrer Hausbank zu einem besseren Rating führt.

Im Gegenteil. In der Regel amortisieren sich die Factoring-Gebühren bereits durch die Skonto-Erträge im Wareneinkauf. Ein Beispiel: Wenn Sie 1,5 % Factoring-Gebühr zahlen, aber durch die gewonnene Liquidität bei Ihren Lieferanten 3 % Skonto ziehen, erzielen Sie bereits einen direkten Gewinn. Hinzu kommen die Ersparnisse durch das wegfallende Debitorenmanagement und den 100 %igen Ausfallschutz.

Nein, im modernen Geschäftsleben ist Factoring ein etabliertes und Zeichen für professionelles Finanzmanagement. Die AKTIVBANK legt zudem Wert auf einen partnerschaftlichen Umgang mit Ihren Debitoren. Ein professionelles Mahnwesen wird von Kunden oft sogar geschätzt, da es klare Prozesse und Rechtssicherheit schafft.

Bei der AKTIVBANK AG erfolgt die Auszahlung in der Regel innerhalb von 24 Stunden nach Einreichung Ihrer Rechnung. Das bedeutet für Sie: Wenn Sie heute eine Leistung gegenüber Ihrem Kunden fakturieren und die Rechnung bei uns einreichen, verfügen Sie morgen über bis zu 100 % des Bruttobetrags. Diese Geschwindigkeit stellt sicher, dass Sie selbst extrem kurze Skontofristen Ihrer Lieferanten (z. B. „innerhalb von 10 Tagen“) mühelos einhalten können.

Die operative Abwicklung des Zahlungsverkehrs und das Mahnwesen gehen beim Full-Service-Factoring auf die AKTIVBANK über. Dennoch bleibt die strategische Kundenbeziehung vollständig in Ihrer Hand. Wir agieren als professioneller Finanzpartner im Hintergrund. Da wir durch den Forderungskauf ein hohes Interesse an der Zufriedenheit Ihrer Debitoren haben, führen wir das Mahnwesen stets seriös, transparent und partnerschaftlich – das entlastet Ihre Buchhaltung und schont das Verhältnis zu Ihren Kunden.