Was ist Factoring? Definition und Ablauf einfach erklärt

Ihr Geld steckt in offenen Rechnungen, während Löhne, Material oder Lieferanten längst bezahlt werden müssen? Mit dem Factoring der AKTIVBANK machen Sie aus offenen Rechnungen innerhalb von 24 Stunden verfügbares Geld.

Factoring bedeutet:

Sie verkaufen Ihre offenen Rechnungen an die AKTIVBANK und erhalten Ihr Geld innerhalb von 24 Stunden – statt 30, 60 oder 90 Tage auf die Zahlung Ihrer Kunden zu warten.

Factoring ist kein Kredit, sondern ein Verkauf Ihrer Forderungen: Sie tauschen offene Rechnungen gegen sofortige Liquidität – und sind gleichzeitig gegen den Zahlungsausfall Ihres Kunden abgesichert.

Factoring bedeutet den Verkauf offener Rechnungen.

Sie erhalten bis zu 100 % sofort ausgezahlt.

Das verbessert Ihre Liquidität.

Die AKTIVBANK übernimmt das Ausfallrisiko.

Factoring eignet sich besonders für mittelständische Unternehmen.

Was ist Factoring? Die Definition

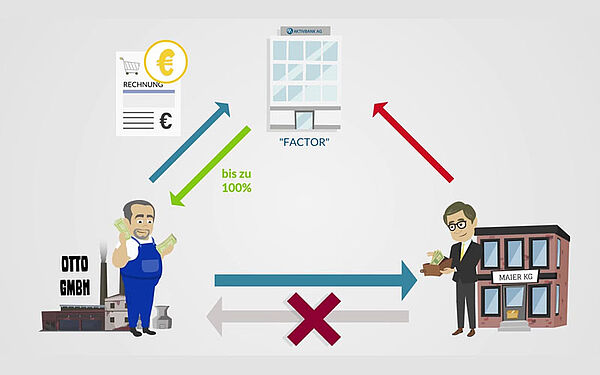

Factoring bedeutet einfach erklärt, dass Sie offene Rechnungen bzw. Forderungen an ein Factoring Unternehmen (Factor) verkaufen. Statt Wochen oder Monate auf die Zahlung Ihrer Kunden zu warten, erhalten Sie den Rechnungsbetrag innerhalb von 24 bis 48 Stunden von der AKTIVBANK auf Ihr Geschäftskonto ausgezahlt.

Mit dem Verkauf der Forderung gehen alle wirtschaftlichen Rechte gegenüber Ihrem Kunden (dem Debitor) auf den Factor wie z.B. der AKTIVBANK über. Sie sind damit nicht mehr von dessen Zahlungsverhalten abhängig und gewinnen sofort freies Kapital – unabhängig davon, ob Ihr Kunde in 30 oder erst in 90 Tagen zahlt. Dies bietet Ihnen finanzielle Flexibilität und Absicherung dank Übernahme des Ausfallrisikos.

Für Ihr Unternehmen heißt das konkret: bessere Liquidität, eine schlankere Bilanz und mehr finanzieller Spielraum – eine echte Alternative zum klassischen Bankkredit dank Finanzierung über Forderungsverkauf. Rechtlich handelt es sich um einen Forderungskauf (auch Forderungsabtretung oder Zession genannt): Mit dem Ankauf übernehmen wir als Factor die wirtschaftlichen Rechte an Ihrer Forderung und tragen das Risiko, falls Ihr Kunde nicht zahlt.

Wie funktioniert Factoring? Der Ablauf der Forderungsabtretung in 5 Schritten

Rechnungsstellung: Sie stellen Ihrem Kunden wie gewohnt eine Rechnung mit Zahlungsziel für eine erbrachte Leistung oder Lieferung.

Einreichung: Sie reichen diese Rechnung elektronisch bei uns ein – über unser sicheres Factoringportal @ktiv-web 2.0, welches 24/7 erreichbar ist.

Prüfung: Wir prüfen die Rechnung und die Bonität Ihres Kunden - mittels Bonitätsprüfung.

Auszahlung: Wir kaufen die Forderung an und zahlen Ihnen bis zu 100 % des Rechnungsbetrags aus – abzüglich Factoring-Gebühr und Zins, die monatlich abgerechnet werden.

Forderungseinzug: Ihr Kunde zahlt zur Fälligkeit direkt an uns. Auf Wunsch übernehmen wir auch das komplette Forderungsmanagement inklusive Mahnwesen. Dies entlastet Ihre Buchhaltung.

Das Ausfallrisiko übernehmen wir dabei automatisch mit: Zahlt Ihr Kunde später nicht, bleibt die Auszahlung trotzdem bei Ihnen.

Rechenbeispiel: So wirkt sich der Forderungsverkauf auf Ihre Liquidität aus

Schritt

Ohne Factoring

Mit AKTIVBANK Factoring

Rechnung an Kunden

50.000 €

50.000 €

Zahlungseingang

nach ca. 45 Tagen

innerhalb von 24 Stunden

Liquidität sofort verfügbar

0 €

bis zu 50.000 € (100 % Auszahlung*)

Mahnwesen & Ausfallrisiko

Ihr Aufwand / Ihr Risiko

Unser Service / Unser Risiko

* abzüglich Factoring-Gebühr und Zins, monatliche Abrechnung

Praxisbeispiel Mittelstand: Ein Maschinenbau-Dienstleister mit einem factorablen Jahresumsatz von 3 Mio. € und einem Zahlungsziel von 30 Tagen erzielt durch Factoring einen Liquiditätsgewinn von rund 225.000 € – Kapital, das sofort zur Verfügung steht, um z. B. eigene Lieferanten mit Skonto zu bezahlen, statt auf Kundenzahlungen zu warten.

Sie verkaufen eine Forderung und erhalten den Kaufpreis, statt ein Darlehen aufzunehmen – Forderungen erscheinen deshalb nicht als Verbindlichkeit in der Bilanz. Ein weiterer Unterschied: Ein Kredit ist eine fixe Summe, die bei Wachstum neu verhandelt werden muss. Factoring dagegen wächst automatisch mit Ihrem Umsatz – je mehr Sie fakturieren, desto mehr Liquidität erhalten Sie. Gleichzeitig erhalten Sie Ihre Zahlungsfähigkeit.

Factoring ist auch kein Inkasso.

Inkasso betrifft bereits fällige, unbezahlte Forderungen im Zahlungsverzug. Factoring dagegen betrifft offene, noch nicht fällige Rechnungen – Sie erhalten Liquidität direkt mit Rechnungsstellung, nicht erst, wenn eine Zahlung bereits ausgeblieben ist.

Warum Factoring eine Finanzierung ist

Factoring ist eine moderne Form der Unternehmensfinanzierung, weil es gebundenes Kapital in sofortige Liquidität umwandelt, ohne dass Sie dafür neue Schulden aufnehmen müssen. Wenn Sie eine Dienstleistung erbringen oder Ware liefern, schreiben Sie eine Rechnung. Normalerweise müssen Sie nun Wochen oder Monate warten, bis Ihr Kunde zahlt.

Beim Factoring verkaufen Sie diese offene Rechnung an einen Finanzdienstleister, wie die AKTIVBANK. Wir überweisen Ihnen den Rechnungsbetrag sofort auf Ihr Geschäftskonto – meist innerhalb von 24 Stunden.

Obwohl Factoring der Finanzierung dient, unterscheidet es sich in einem zentralen Punkt von einem klassischen Bankkredit:

Keine neuen Schulden: Ein Kredit erhöht die Verbindlichkeiten in Ihrer Bilanz. Factoring hingegen ist ein echter Vermögenstausch (Forderung gegen Bankguthaben).

Bilanzverkürzung: Durch den Verkauf der Forderungen sinkt die Bilanzsumme, während Ihre Eigenkapitalquote steigt. Dies verbessert Ihre Bonität (Rating) bei Banken.

Umsatzkongruentes Wachstum: Ein Kreditrahmen ist starr. Factoring wächst automatisch mit Ihren Umsätzen. Je mehr Rechnungen Sie schreiben, desto mehr Finanzierungsvolumen steht Ihnen sofort zur Verfügung.

Vorteile und Nachteile im Überblick - Factoring einfach erklärt

Factoring-Vorteile

Factoring-Nachteile

Sofortige Liquidität aus offenen Rechnungen

Factoring-Gebühren und Zinsen fallen an

100 % Ausfallschutz beim echten Factoring

Vertragsbindung und Mindestanforderungen (i. d. R. ab 400.000 € Jahresumsatz)

Entlastung von Debitorenmanagement und Mahnwesen (Debitorenbuchhaltung)

Beim offenen Factoring läuft der Zahlungsverkehr sichtbar über uns

Verbesserung von Bonität, Bilanzstruktur und Rating

Nicht jede Branche und jede Forderung ist factorabel

Die 10 häufigsten Mythen über Factoring – und was wirklich stimmt

Mythos: Factoring ist nur etwas für Unternehmen in finanziellen Schwierigkeiten. Fakt: Viele wirtschaftlich gesunde Unternehmen nutzen Factoring, um schneller wachsen zu können.

Mythos: Factoring ist teuer. Fakt: Factoring spart sogar Geld, weil Skonto genutzt und Ausfälle vermieden werden.

Mythos: Meine Kunden denken dann, mein Unternehmen ist insolvent. Fakt: Im B2B ist Factoring längst etabliert und wird häufig als professionelles Finanzierungsinstrument wahrgenommen.

Mythos: Dann gibt es bestimmt Ärger mit meinen Kunden. Fakt: Ein professionelles Forderungsmanagement sorgt für klare und transparente Zahlungsprozesse. Viele Unternehmen nutzen Factoring seit Jahren, ohne dass ihre Kundenbeziehungen darunter leiden.

Mythos: Factoring bedeutet mehr Bürokratie und Aufwand. Fakt: Im Gegenteil – unsere Factoring-Lösungen lassen sich einfach in bestehende Prozesse integrieren. Je nach Modell übernehmen wir zusätzlich das Debitorenmanagement oder Mahnwesen und entlasten Ihr Unternehmen zusätzlich im Arbeitsalltag.

Mythos: Factoring ist nur etwas für große Unternehmen. Fakt: Gerade mittelständische Unternehmen profitieren von Factoring – insbesondere bei langen Zahlungszielen und wachsendem Finanzierungsbedarf.

Mythos: Mit Factoring verliere ich die Kontrolle über meine Kundenbeziehungen. Fakt: Sie entscheiden selbst, welche Leistungen Sie nutzen. Beim Inhouse-Factoring bleibt das Forderungsmanagement beispielsweise in Ihrem Unternehmen.

Mythos: Factoring ist das Gleiche wie Inkasso. Fakt: Nein. Factoring beginnt direkt nach der Rechnungsstellung. Inkasso kommt erst zum Einsatz, wenn Rechnungen bereits überfällig sind.

Mythos: Factoring lohnt sich nur, wenn Kunden spät zahlen. Fakt: Auch Unternehmen mit pünktlich zahlenden Kunden nutzen Factoring, um schneller über ihr Geld zu verfügen und ihren finanziellen Spielraum zu erhöhen.

Mythos: Factoring bedeutet, dass ich jede Rechnung verkaufen muss. Fakt: Welche Forderungen in das Factoring einbezogen werden, richtet sich nach der vereinbarten Lösung. Gemeinsam finden wir ein Modell, das zu Ihrem Unternehmen passt.

Welche Factoring-Arten gibt es?

Die zwei gängigsten Modelle:

Full-Service-Factoring: Wir übernehmen Ankauf, Ausfallschutz und auf Wunsch auch das komplette Debitorenmanagement inklusive Mahnwesen – die Komplettlösung für maximale Entlastung.

Inhouse Factoring: Wir übernehmen Auszahlung und Ausfallschutz, das Forderungsmanagement für die offene Forderung bleibt bei Ihnen – mehr Kontrolle, wenn Sie eigene Buchhaltungsstrukturen nutzen möchten.

Offenes Factoring und stilles Factoring

Daneben unterscheidet man offenes Factoring (Ihr Kunde weiß, dass Sie mit der AKTIVBANK zusammenarbeiten) von stillem Factoring (in Deutschland unüblich).

Echtes Factoring und unechtes Factoring

Beim echten Factoring übernehmen wir als Factor das volle Risiko eines Zahlungsausfalls Ihrer Kunden, während beim unechten Factoring das Ausfallrisiko bei Ihnen als Unternehmer verbleibt und Sie das Geld bei einer Zahlungsunfähigkeit des Kunden zurückzahlen müssen. Es wirkt daher eher wie ein Kredit.

Wie unterscheiden sich Factoring und Forfaitierung?

Während Sie Factoring für das laufende Tagesgeschäft nutzen, um fortlaufend kurze Zahlungsziele im In- und Ausland zu überbrücken, greifen Sie zur Forfaitierung, um einzelne, langfristige und meist sehr große Exportgeschäfte abzusichern und sofort zu finanzieren. Zudem übernimmt die Forfaitierung das Ausfallrisiko immer zu 100 %, während Sie beim Factoring flexibler wählen können.

Die Forfaitierung wird üblicherweise bei hohen Forderungsbeträgen ab 50.000 € und einer Laufzeit von bis zu zehn Jahren genutzt.

Für wen eignet sich Factoring?

Factoring eignet sich besonders für Unternehmen, die regelmäßig Rechnungen an gewerbliche Kunden stellen und nicht wochenlang auf ihr Geld warten möchten. Besonders profitieren diese Branchen von der Factoring Finanzierungsfunktion:

Großhandel

Produktion

Personaldienstleister

Transport

Logistik

Industrie

Dienstleistungsunternehmen

Voraussetzungen für Factoring im Unternehmen

Factoring eignet sich für etablierte, mittelständische Unternehmen. Die AKTIVBANK-Lösungen passen am besten für Unternehmen mit:

einem Jahresumsatz ab 400.000 €,

überwiegend gewerblichen (B2B-)Kunden,

regelmäßiger, vollständiger Rechnungsstellung.

Geprüft wird dabei vor allem die Bonität Ihrer Kunden – nicht die Ihres eigenen Unternehmens. Auch wenn Ihre eigene Liquidität gerade angespannt ist, ist das kein Ausschlusskriterium – im Gegenteil: Genau dafür ist Factoring da. Verträge laufen bei der AKTIVBANK in der Regel über eine Mindestlaufzeit von 12 Monaten.

Für Start-ups in der Gründungsphase ist klassisches Factoring meist noch nicht geeignet. Besonders sinnvoll ist Factoring, wenn Ihr Unternehmen lange Zahlungsziele gewährt, häufiger unter Zahlungsverzug leidet oder wachsen möchte, ohne zusätzliche Kredite aufzunehmen.

Typische Anwendungsfälle:

Factoring lohnt sich, wenn

Kunden lange Zahlungsziele haben

Ihr Unternehmen wächst

Liquidität knapp ist

hohe Materialkosten vorfinanziert werden müssen

viele Rechnungen offen sind

Mit Factoring gewinnen Sie

mehr finanziellen Spielraum

schnelleres Wachstum

Schutz vor Zahlungsausfällen

bessere Planbarkeit

Entlastung im Forderungsmanagement

Was kostet Factoring?

Die Factoring-Gebühr bewegt sich in der Regel zwischen 0,1 und 2,5 % des Umsatzes, zuzüglich eines Zinses von etwa 1,0 bis 4,0 % auf die in Anspruch genommene Liquidität – abhängig von Bonität, Branche und Rechnungsvolumen.

Hinzu können Kosten für eine Bonitätsprüfung Ihrer Debitoren kommen, je nach Factor.

Factoring ist der Verkauf offener Kundenforderungen an einen Factor wie die AKTIVBANK. Sie erhalten sofort Ihr Geld, statt auf das Zahlungsziel Ihres Kunden zu warten.

Nein. Sie verkaufen eine Forderung und erhalten dafür einen Kaufpreis – es entsteht keine Verbindlichkeit. Ihre Bilanzsumme sinkt und die Eigenkapitalquote verbessert sich.

Ein Kredit ist eine fixe Summe, die bei wachsendem Bedarf neu verhandelt werden muss. Factoring wächst automatisch mit Ihrem Umsatz: Je mehr Rechnungen Sie stellen, desto mehr finanziellen Spielraum gewinnen Sie – zusätzlich verbessert sich Ihre Bilanzstruktur.

Abhängig vom Factor (wie die AKTIVBANK), lohnt es sich in der Regel ab einem Jahresumsatz von 400.000 €, mit überwiegend gewerblichen Kunden und vollständig erbrachten Leistungen.

Factoring ist eine Investition in mehr finanziellen Spielraum und Planungssicherheit. Den Kosten stehen konkrete Vorteile gegenüber – zum Beispiel eine schnellere Auszahlung Ihrer Rechnungen, Schutz vor Zahlungsausfällen und die Möglichkeit, Skonto zu nutzen. Für viele Unternehmen rechnet sich Factoring deshalb bereits ab dem ersten Tag.

Die Kosten setzen sich in der Regel aus einer Factoring-Gebühr und einem Zins zusammen. Wie hoch diese ausfallen, hängt unter anderem von Branche, Rechnungsvolumen und der Bonität Ihrer Kunden ab. Eine detaillierte Übersicht finden Sie in dem AKTIBANK Artikel „Was kostet Factoring?“.

Die Vertragslaufzeit richtet sich nach der vereinbarten Lösung. Bei der AKTIVBANK beträgt die Mindestlaufzeit in der Regel 12 Monate. Welche Vertragsgestaltung für Ihr Unternehmen sinnvoll ist, besprechen wir gerne persönlich mit Ihnen.

Das hängt vom Factoring-Modell ab. Beim offenen Factoring steht ein Vermerk auf der Rechnung – im Mittelstand heute eher ein Zeichen von Professionalität als ein Nachteil. Beim stillen Factoring bleibt der Verkauf verdeckt.

Wenn Ihr Unternehmen lange Zahlungsziele gewährt, wiederkehrend unter Zahlungsverzug leidet oder wachsen möchte, ohne zusätzliche Kredite aufzunehmen – besonders im Mittelstand, Großhandel, in der Produktion und bei Dienstleistungen.